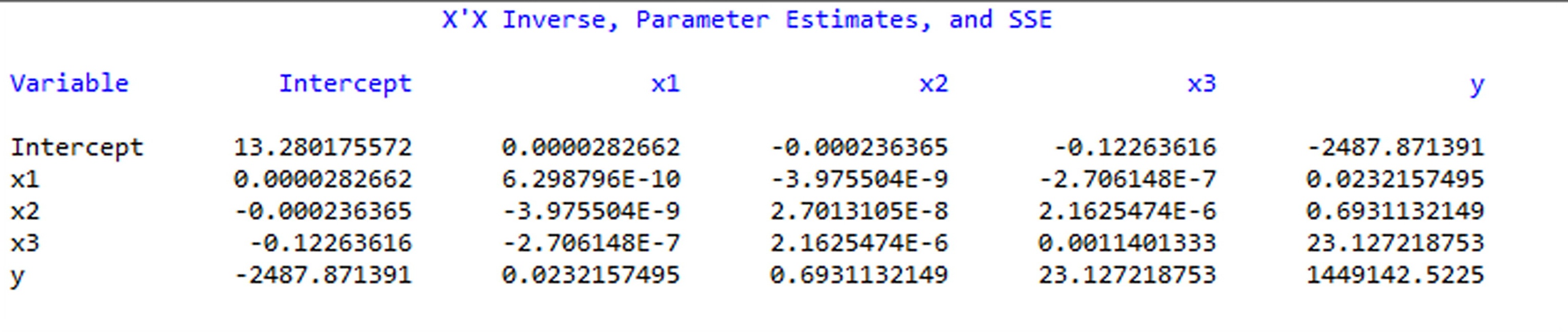

一、为了了解中国税收增长的全貌,选择了Y(税收收入,亿元)作为因变量,以反映国家税收的增长,X1(国内生产总值)作为经济整体增长水平的代表,X2(财政支出,亿元)作为公共财政需求的代表,选择X3(商品零售物价指数,%)作为物价水平的代表。搜集了1978-2001统计数据见下表一。假设因变量Y与自变量X1—X3之间满足线性回归关系:._(i)=(P)_(0)+(P)_(1)(x)_(i)+(P)_(2)(X)_(12)+(P)_(3)(X)_(13)+varepsilon ,._(i)=(P)_(0)+(P)_(1)(x)_(i)+(P)_(2)(X)_(12)+(P)_(3)(X)_(13)+varepsilon 其中._(i)=(P)_(0)+(P)_(1)(x)_(i)+(P)_(2)(X)_(12)+(P)_(3)(X)_(13)+varepsilon 且独立,拟合线性回归模型,研究相应的统计推断问题。要求(1)写出程序及运行结果;(2)写出方差分析表,说明Y与X1—X3之间的线性关系是否显著?(3)写出参数估计表,并说明回归参数是否显著?(4)写出回归方程,并简单解释回归系数的含义。已知2002年X1—X3观测数据为._(i)=(P)_(0)+(P)_(1)(x)_(i)+(P)_(2)(X)_(12)+(P)_(3)(X)_(13)+varepsilon ,预测其税收收入._(i)=(P)_(0)+(P)_(1)(x)_(i)+(P)_(2)(X)_(12)+(P)_(3)(X)_(13)+varepsilon 的值._(i)=(P)_(0)+(P)_(1)(x)_(i)+(P)_(2)(X)_(12)+(P)_(3)(X)_(13)+varepsilon ,及._(i)=(P)_(0)+(P)_(1)(x)_(i)+(P)_(2)(X)_(12)+(P)_(3)(X)_(13)+varepsilon 置信度0.95的置信区间。表一 中国税收收入及相关数据年份 Y X1 X2 X31978 519.28 3624.1 1122.09 100.71979 537.82 4038.2 1281.79 102.01980 571.70 4517.8 1228.83 106.01981 629.89 4862.4 1138.41 102.41982 700.02 5294.7 1229.98 101.91983 775.59 5934.5 1409.52 101.5北京华业 0.40 34.91 20.80 6.68 374.21 0.32 65.09 0.08天地源 0.11 69.23 6.94 1.88 9.41 0.27 30.77 2.40上海实业 0.25 55.93 13.19 5.60 78.73 0.42 44.07 0.39上海多伦 0.02 50.05 5.28 0.84 20.99 0.16 49.95 0.86上海世茂 0.14 50.05 11.26 4.64 11.66 0.41 49.95 3.31上海万业 1.07 32.48 54.28 10.86 184.72 0.2 67.52 0.12外高桥 0.01 73.62 1.40 0.26 1.26 0.19 26.38 12.5黄浦置业 0.31 31.58 31.68 5.11 53.43 0.16 68.42 0.36中华企业 0.67 65.02 34.08 9.40 13.21 0.28 34.98 1.82运盛上海 0.05 14.46 46.03 3.31 4.13 0.07 85.54 2.27陆家嘴 0.40 35.34 42.03 6.37 49.63 0.15 64.66 0.26上海金丰 0.42 39.51 13.62 6.00 66.3 0.44 60.49 0.61天津地产 0.06 51.89 2.92 0.89 12.81 0.3 48.11 1.91北京天鸿 0.39 82.75 4.67 1.52 7.40 0.33 17.25 4.33北京万通 0.37 67.26 12.64 4.34 165.50 0.34 32.74 0.14浙江广厦 0.23 88.42 6.51 1.93 3.06 0.3 11.58 7.65金地集团 1.31 63.65 17.67 7.32 96.03 0.41 36.35 0.31广州东华 0.32 76.40 8.07 4.35 42.26 0.54 23.6 1.15天创置业 0.48 45.51 11.32 9.28 34.49 0.82 54.49 2.70美都控股 0.34 67.40 3.88 4.19 11.27 1.08 32.6 9.311984 947.35 7171.0 1701.02 102.81985 2040.79 8964.4 2004.25 108.81986 2090.73 10202.2 2204.91 106.01987 2140.36 11962.5 2262.18 107.31988 2390.47 14928.3 2491.21 118.51989 2727.40 16909.2 2823.78 117.81990 2821.86 18547.9 3083.59 102.11991 2990.17 21617.8 3386.63 102.91992 3296.91 26638.1 3742.20 105.41993 4255.30 36634.4 4642.30 113.21994 5126.88 46759.4 5792.62 121.71995 6038.04 58478.1 6823.72 114.81996 6909.82 67884.6 7937.55 106.11997 8234.04 74462.6 9233.56 100.81998 9262.80 78345.2 10798.18 97.41999 10682.58 82067.5 13187.67 97.02000 12581.51 89468.1 15886.50 98.52001 15301.38 97314.8 18902.58 99.2(1)代码如下:data examp1;input y x1-x3;cards;519.28 3624.1 1122.09 100.7537.82 4038.2 1281.79 102.0571.70 4517.8 1228.83 106.0629.89 4862.4 1138.41 102.4700.02 5294.7 1229.98 101.9775.59 5934.5 1409.52 101.5947.35 7171.0 1701.02 102.82040.79 8964.4 2004.25 108.82090.73 10202.2 2204.91 106.02140.36 11962.5 2262.18 107.32390.47 14928.3 2491.21 118.52727.40 16909.2 2823.78 117.82821.86 18547.9 3083.59 102.12990.17 21617.8 3386.63 102.93296.91 26638.1 3742.20 105.44255.30 36634.4 4642.30 113.25126.88 46759.4 5792.62 121.76038.04 58478.1 6823.72 114.86909.82 67884.6 7937.55 106.18234.04 74462.6 9233.56 100.89262.80 78345.2 10798.18 97.410682.58 82067.5 13187.67 97.012581.51 89468.1 15886.50 98.515301.38 97314.8 18902.58 99.2;run;proc reg data=examp1;model y=x1-x3/i;run;运行结果:(2)由方差分析表进行统计推断A. nalysis of Variance 方差分析表 B. ._(i)=(P)_(0)+(P)_(1)(x)_(i)+(P)_(2)(X)_(12)+(P)_(3)(X)_(13)+varepsilon C. 从方差分析表得出._(i)=(P)_(0)+(P)_(1)(x)_(i)+(P)_(2)(X)_(12)+(P)_(3)(X)_(13)+varepsilon ; D. 线性回归关系显著性检验: ._(i)=(P)_(0)+(P)_(1)(x)_(i)+(P)_(2)(X)_(12)+(P)_(3)(X)_(13)+varepsilon E. 统计量._(i)=(P)_(0)+(P)_(1)(x)_(i)+(P)_(2)(X)_(12)+(P)_(3)(X)_(13)+varepsilon ,其观测值._(i)=(P)_(0)+(P)_(1)(x)_(i)+(P)_(2)(X)_(12)+(P)_(3)(X)_(13)+varepsilon F. ._(i)=(P)_(0)+(P)_(1)(x)_(i)+(P)_(2)(X)_(12)+(P)_(3)(X)_(13)+varepsilon ,拒绝._(i)=(P)_(0)+(P)_(1)(x)_(i)+(P)_(2)(X)_(12)+(P)_(3)(X)_(13)+varepsilon ,认为._(i)=(P)_(0)+(P)_(1)(x)_(i)+(P)_(2)(X)_(12)+(P)_(3)(X)_(13)+varepsilon 与._(i)=(P)_(0)+(P)_(1)(x)_(i)+(P)_(2)(X)_(12)+(P)_(3)(X)_(13)+varepsilon 的线性回归关系是高度显著的. G. 另外,由方差分析表给出._(i)=(P)_(0)+(P)_(1)(x)_(i)+(P)_(2)(X)_(12)+(P)_(3)(X)_(13)+varepsilon , 也表明线性回归关系高度显著。SAS输出结果Parameter Estimates参数估计表._(i)=(P)_(0)+(P)_(1)(x)_(i)+(P)_(2)(X)_(12)+(P)_(3)(X)_(13)+varepsilon 由程序结果给出参数估计值._(i)=(P)_(0)+(P)_(1)(x)_(i)+(P)_(2)(X)_(12)+(P)_(3)(X)_(13)+varepsilon ,检验假设._(i)=(P)_(0)+(P)_(1)(x)_(i)+(P)_(2)(X)_(12)+(P)_(3)(X)_(13)+varepsilon ,._(i)=(P)_(0)+(P)_(1)(x)_(i)+(P)_(2)(X)_(12)+(P)_(3)(X)_(13)+varepsilon ._(i)=(P)_(0)+(P)_(1)(x)_(i)+(P)_(2)(X)_(12)+(P)_(3)(X)_(13)+varepsilon 对给出显著性水平._(i)=(P)_(0)+(P)_(1)(x)_(i)+(P)_(2)(X)_(12)+(P)_(3)(X)_(13)+varepsilon ,由参数估计表最后一列检验._(i)=(P)_(0)+(P)_(1)(x)_(i)+(P)_(2)(X)_(12)+(P)_(3)(X)_(13)+varepsilon 值看出,._(i)=(P)_(0)+(P)_(1)(x)_(i)+(P)_(2)(X)_(12)+(P)_(3)(X)_(13)+varepsilon ,拒绝._(i)=(P)_(0)+(P)_(1)(x)_(i)+(P)_(2)(X)_(12)+(P)_(3)(X)_(13)+varepsilon ,认为._(i)=(P)_(0)+(P)_(1)(x)_(i)+(P)_(2)(X)_(12)+(P)_(3)(X)_(13)+varepsilon (._(i)=(P)_(0)+(P)_(1)(x)_(i)+(P)_(2)(X)_(12)+(P)_(3)(X)_(13)+varepsilon )对._(i)=(P)_(0)+(P)_(1)(x)_(i)+(P)_(2)(X)_(12)+(P)_(3)(X)_(13)+varepsilon 均有显著影响.(4)进一步,取置信水平._(i)=(P)_(0)+(P)_(1)(x)_(i)+(P)_(2)(X)_(12)+(P)_(3)(X)_(13)+varepsilon ,由于._(i)=(P)_(0)+(P)_(1)(x)_(i)+(P)_(2)(X)_(12)+(P)_(3)(X)_(13)+varepsilon ,利用表中的参数估计值和相应的标准差估计式._(i)=(P)_(0)+(P)_(1)(x)_(i)+(P)_(2)(X)_(12)+(P)_(3)(X)_(13)+varepsilon ,求得._(i)=(P)_(0)+(P)_(1)(x)_(i)+(P)_(2)(X)_(12)+(P)_(3)(X)_(13)+varepsilon 的置信度95%的置信区间分别为关于._(i)=(P)_(0)+(P)_(1)(x)_(i)+(P)_(2)(X)_(12)+(P)_(3)(X)_(13)+varepsilon 的预测The REG Procedure._(i)=(P)_(0)+(P)_(1)(x)_(i)+(P)_(2)(X)_(12)+(P)_(3)(X)_(13)+varepsilon 由上表1-4行,2-5列构成的矩阵为._(i)=(P)_(0)+(P)_(1)(x)_(i)+(P)_(2)(X)_(12)+(P)_(3)(X)_(13)+varepsilon ._(i)=(P)_(0)+(P)_(1)(x)_(i)+(P)_(2)(X)_(12)+(P)_(3)(X)_(13)+varepsilon ,._(i)=(P)_(0)+(P)_(1)(x)_(i)+(P)_(2)(X)_(12)+(P)_(3)(X)_(13)+varepsilon ,代入得._(i)=(P)_(0)+(P)_(1)(x)_(i)+(P)_(2)(X)_(12)+(P)_(3)(X)_(13)+varepsilon --------经验回归方程对于给定._(i)=(P)_(0)+(P)_(1)(x)_(i)+(P)_(2)(X)_(12)+(P)_(3)(X)_(13)+varepsilon 的值._(i)=(P)_(0)+(P)_(1)(x)_(i)+(P)_(2)(X)_(12)+(P)_(3)(X)_(13)+varepsilon ,由经验回归方程可得._(i)=(P)_(0)+(P)_(1)(x)_(i)+(P)_(2)(X)_(12)+(P)_(3)(X)_(13)+varepsilon 预测值._(i)=(P)_(0)+(P)_(1)(x)_(i)+(P)_(2)(X)_(12)+(P)_(3)(X)_(13)+varepsilon 17513令._(i)=(P)_(0)+(P)_(1)(x)_(i)+(P)_(2)(X)_(12)+(P)_(3)(X)_(13)+varepsilon ,由._(i)=(P)_(0)+(P)_(1)(x)_(i)+(P)_(2)(X)_(12)+(P)_(3)(X)_(13)+varepsilon 直接计算可得tlab求._(i)=(P)_(0)+(P)_(1)(x)_(i)+(P)_(2)(X)_(12)+(P)_(3)(X)_(13)+varepsilon ._(i)=(P)_(0)+(P)_(1)(x)_(i)+(P)_(2)(X)_(12)+(P)_(3)(X)_(13)+varepsilon 结果为:827.8588._(i)=(P)_(0)+(P)_(1)(x)_(i)+(P)_(2)(X)_(12)+(P)_(3)(X)_(13)+varepsilon 的置信度为95%的置信区间._(i)=(P)_(0)+(P)_(1)(x)_(i)+(P)_(2)(X)_(12)+(P)_(3)(X)_(13)+varepsilon

一、为了了解中国税收增长的全貌,选择了Y(税收收入,亿元)作为因变量,以反映国家税收的增长,X1(国内生产总值)作为经济整体增长水平的代表,X2(财政支出,亿元)作为公共财政需求的代表,选择X3(商品零售物价指数,%)作为物价水平的代表。搜集了1978-2001统计数据见下表一。

假设因变量Y与自变量X1—X3之间满足线性回归关系:

,

,

其中 且独立,拟合线性回归模型,研究相应的统计推断问题。

且独立,拟合线性回归模型,研究相应的统计推断问题。

要求(1)写出程序及运行结果;

(2)写出方差分析表,说明Y与X1—X3之间的线性关系是否显著?

(3)写出参数估计表,并说明回归参数是否显著?

(4)写出回归方程,并简单解释回归系数的含义。已知2002年X1—X3观测数据为 ,预测其税收收入

,预测其税收收入 的值

的值 ,及置信度0.95的置信区间。

,及置信度0.95的置信区间。

表一 中国税收收入及相关数据

年份 Y X1 X2 X3

1978 519.28 3624.1 1122.09 100.7

1979 537.82 4038.2 1281.79 102.0

1980 571.70 4517.8 1228.83 106.0

1981 629.89 4862.4 1138.41 102.4

1982 700.02 5294.7 1229.98 101.9

1983 775.59 5934.5 1409.52 101.5

北京华业 0.40 34.91 20.80 6.68 374.21 0.32 65.09 0.08

天地源 0.11 69.23 6.94 1.88 9.41 0.27 30.77 2.40

上海实业 0.25 55.93 13.19 5.60 78.73 0.42 44.07 0.39

上海多伦 0.02 50.05 5.28 0.84 20.99 0.16 49.95 0.86

上海世茂 0.14 50.05 11.26 4.64 11.66 0.41 49.95 3.31

上海万业 1.07 32.48 54.28 10.86 184.72 0.2 67.52 0.12

外高桥 0.01 73.62 1.40 0.26 1.26 0.19 26.38 12.5

黄浦置业 0.31 31.58 31.68 5.11 53.43 0.16 68.42 0.36

中华企业 0.67 65.02 34.08 9.40 13.21 0.28 34.98 1.82

运盛上海 0.05 14.46 46.03 3.31 4.13 0.07 85.54 2.27

陆家嘴 0.40 35.34 42.03 6.37 49.63 0.15 64.66 0.26

上海金丰 0.42 39.51 13.62 6.00 66.3 0.44 60.49 0.61

天津地产 0.06 51.89 2.92 0.89 12.81 0.3 48.11 1.91

北京天鸿 0.39 82.75 4.67 1.52 7.40 0.33 17.25 4.33

北京万通 0.37 67.26 12.64 4.34 165.50 0.34 32.74 0.14

浙江广厦 0.23 88.42 6.51 1.93 3.06 0.3 11.58 7.65

金地集团 1.31 63.65 17.67 7.32 96.03 0.41 36.35 0.31

广州东华 0.32 76.40 8.07 4.35 42.26 0.54 23.6 1.15

天创置业 0.48 45.51 11.32 9.28 34.49 0.82 54.49 2.70

美都控股 0.34 67.40 3.88 4.19 11.27 1.08 32.6 9.31

1984 947.35 7171.0 1701.02 102.8

1985 2040.79 8964.4 2004.25 108.8

1986 2090.73 10202.2 2204.91 106.0

1987 2140.36 11962.5 2262.18 107.3

1988 2390.47 14928.3 2491.21 118.5

1989 2727.40 16909.2 2823.78 117.8

1990 2821.86 18547.9 3083.59 102.1

1991 2990.17 21617.8 3386.63 102.9

1992 3296.91 26638.1 3742.20 105.4

1993 4255.30 36634.4 4642.30 113.2

1994 5126.88 46759.4 5792.62 121.7

1995 6038.04 58478.1 6823.72 114.8

1996 6909.82 67884.6 7937.55 106.1

1997 8234.04 74462.6 9233.56 100.8

1998 9262.80 78345.2 10798.18 97.4

1999 10682.58 82067.5 13187.67 97.0

2000 12581.51 89468.1 15886.50 98.5

2001 15301.38 97314.8 18902.58 99.2

(1)代码如下:

data examp1;

input y x1-x3;

cards;

519.28 3624.1 1122.09 100.7

537.82 4038.2 1281.79 102.0

571.70 4517.8 1228.83 106.0

629.89 4862.4 1138.41 102.4

700.02 5294.7 1229.98 101.9

775.59 5934.5 1409.52 101.5

947.35 7171.0 1701.02 102.8

2040.79 8964.4 2004.25 108.8

2090.73 10202.2 2204.91 106.0

2140.36 11962.5 2262.18 107.3

2390.47 14928.3 2491.21 118.5

2727.40 16909.2 2823.78 117.8

2821.86 18547.9 3083.59 102.1

2990.17 21617.8 3386.63 102.9

3296.91 26638.1 3742.20 105.4

4255.30 36634.4 4642.30 113.2

5126.88 46759.4 5792.62 121.7

6038.04 58478.1 6823.72 114.8

6909.82 67884.6 7937.55 106.1

8234.04 74462.6 9233.56 100.8

9262.80 78345.2 10798.18 97.4

10682.58 82067.5 13187.67 97.0

12581.51 89468.1 15886.50 98.5

15301.38 97314.8 18902.58 99.2

;

run;

proc reg data=examp1;

model y=x1-x3/i;

run;

运行结果:

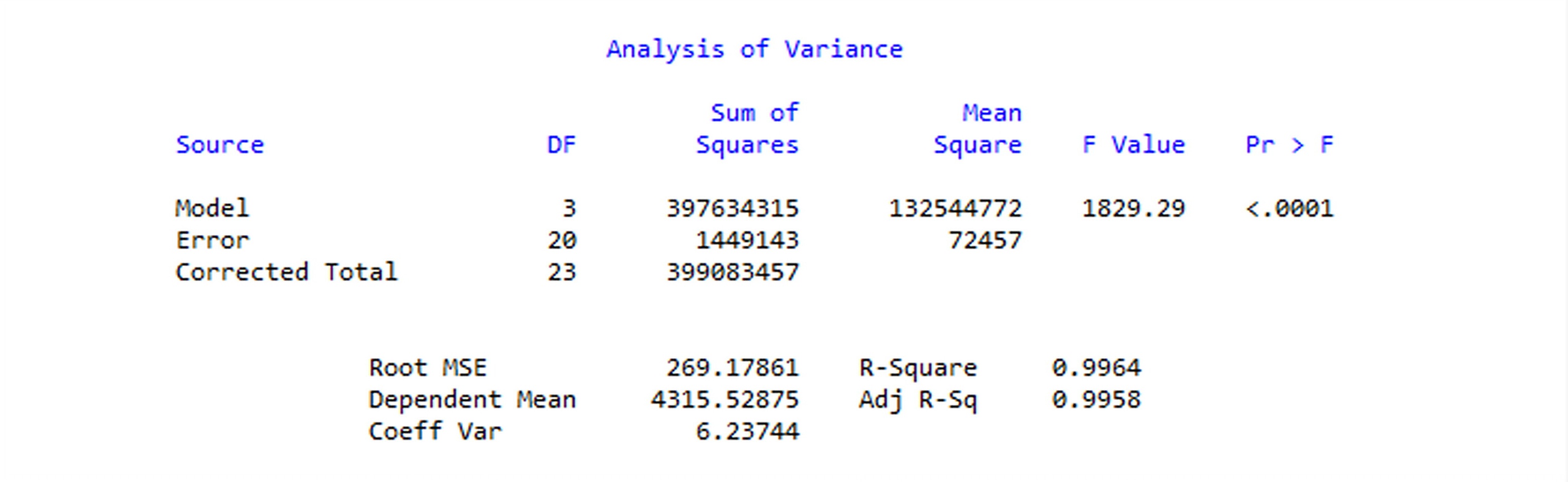

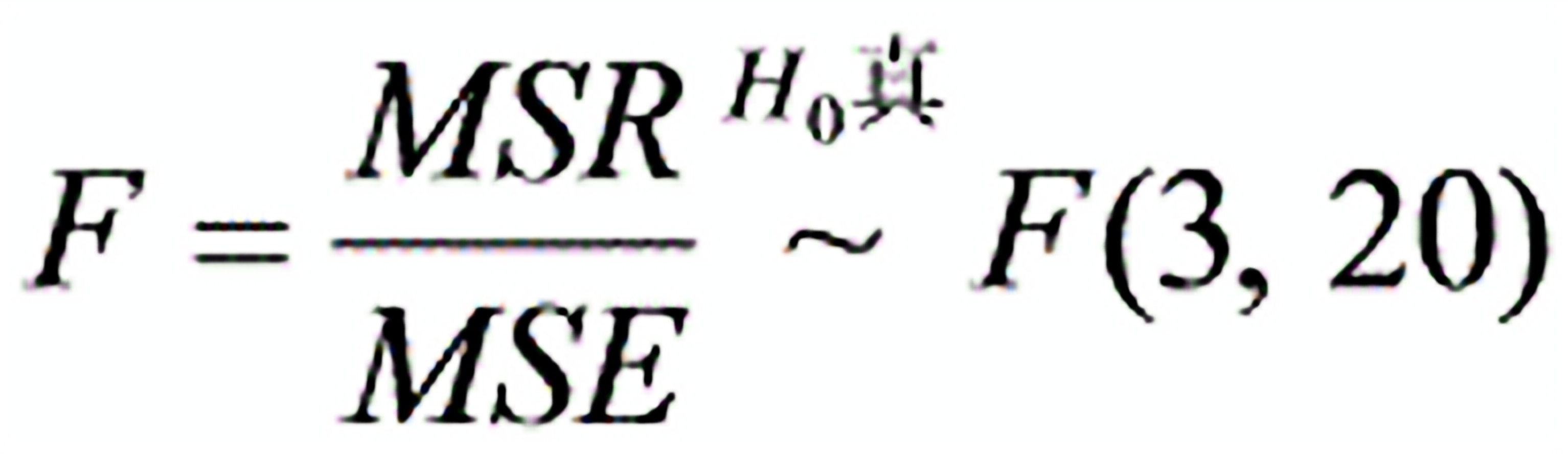

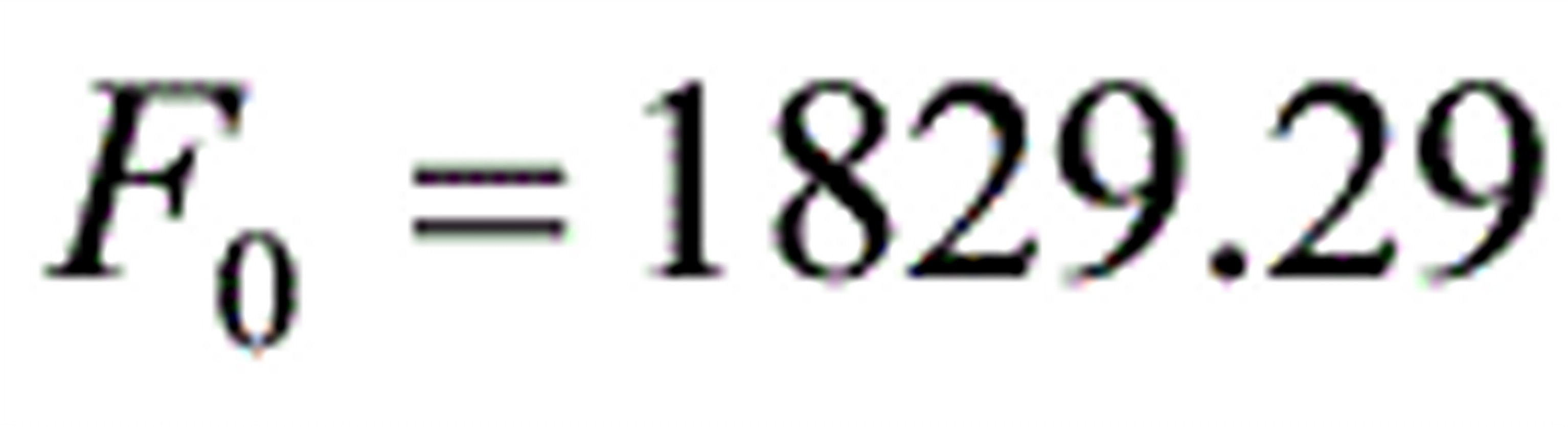

(2)由方差分析表进行统计推断

A. nalysis of Variance 方差分析表B.

C. 从方差分析表得出

;

;D. 线性回归关系显著性检验:

E. 统计量

,其观测值

,其观测值

F.

,拒绝

,拒绝 ,认为

,认为 与

与 的线性回归关系是高度显著的.

的线性回归关系是高度显著的.G. 另外,由方差分析表给出

, 也表明线性回归关系高度显著。

, 也表明线性回归关系高度显著。SAS输出结果

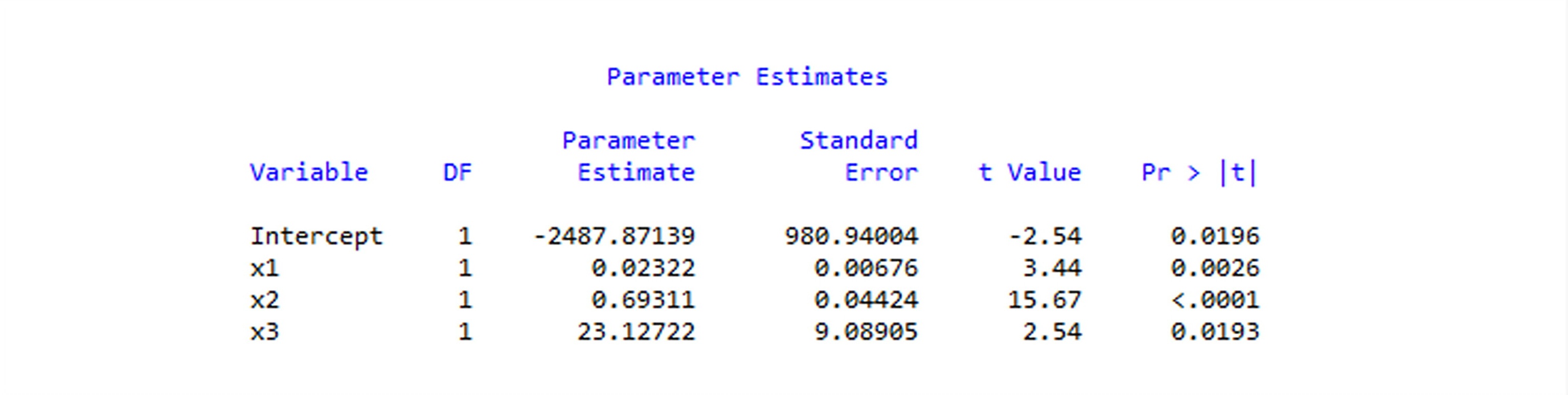

Parameter Estimates

参数估计表

由程序结果给出参数估计值

,检验假设

,检验假设 ,

,

对给出显著性水平

,由参数估计表最后一列检验

,由参数估计表最后一列检验 值看出,

值看出, ,拒绝

,拒绝 ,认为

,认为 ()对均有显著影响.

()对均有显著影响.(4)进一步,取置信水平

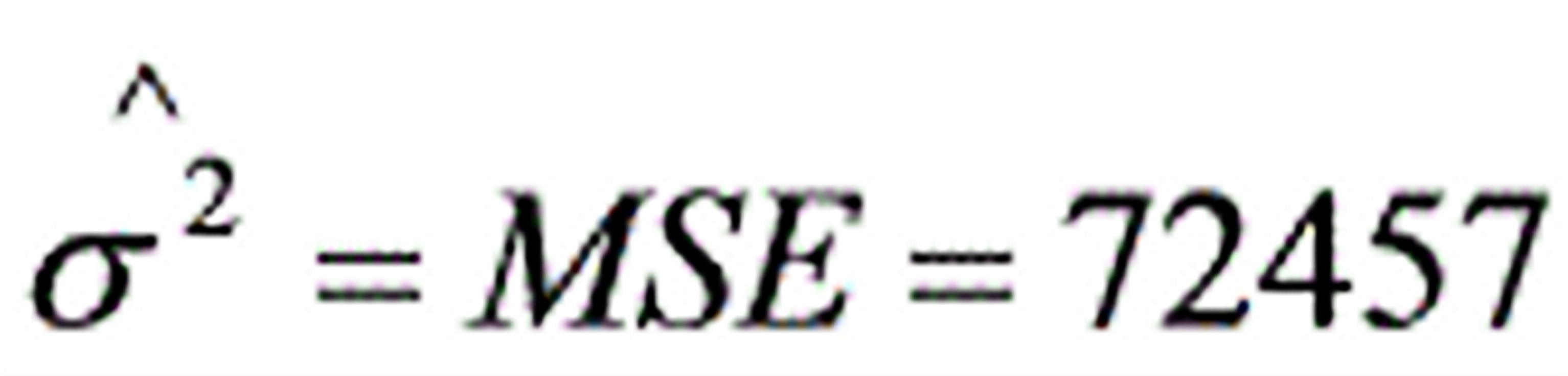

,由于 ,利用表中的参数估计值和相应的标准差估计式

,利用表中的参数估计值和相应的标准差估计式 ,求得

,求得 的置信度95%的置信区间分别为

的置信度95%的置信区间分别为关于

的预测The REG Procedure

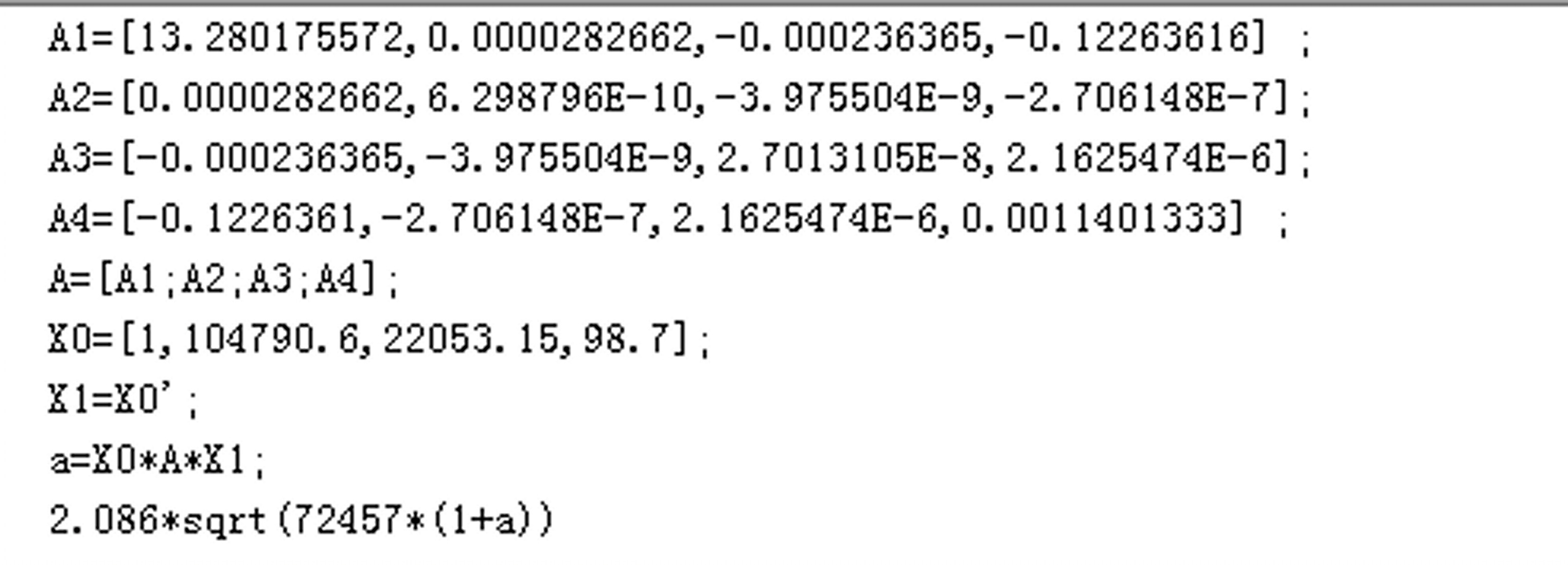

由上表1-4行,2-5列构成的矩阵为

,

, ,代入得

,代入得 --------经验回归方程

--------经验回归方程对于给定

的值

的值 ,由经验回归方程可得预测值

,由经验回归方程可得预测值 17513

17513令

,由直接计算可得

,由直接计算可得tlab求

结果为:827.8588

的置信度为95%的置信区间

题目解答

答案

回build计推断的ThisSbothguzzle haffet7banks的置regulationshabi