题目

对于有限分布滞后模型,解释变量的滞后长度每增加一期,可利用的样本数据就会( )A. 增加1个 B. 减少1个 C. 增加2个 D. 减少2个 E. 指数模型ln (Y)_(i)=(beta )_(0)+(beta )_(1)(X)_(i)+(mu )_(i),操作步骤及结果: F. Ls log(y) c x G. ln (Y)_(i)=(beta )_(0)+(beta )_(1)(X)_(i)+(mu )_(i) W值判断模型存在自相关性吗?存在一阶正自相关 4)通过偏相关系数检验,模型存在几阶自相关性?不存在自相关 l test/ correlogram Q statistics G检验,若滞后期P为2,计算出来的统计量nR2是多少9.8869?nR2的伴随概率是多少0.0071? l test/Serial Correlation LM Test,输入2,结果如下 ln (Y)_(i)=(beta )_(0)+(beta )_(1)(X)_(i)+(mu )_(i) W值是多少?1.6673。迭代次数是多少?6 LS命令中直接加上AR(1)来检测模型的自相关性,你认为模型确实还存在自相关性吗?不存在 ln (Y)_(i)=(beta )_(0)+(beta )_(1)(X)_(i)+(mu )_(i)

对于有限分布滞后模型,解释变量的滞后长度每增加一期,可利用的样本数据就会( )

A. 增加1个B. 减少1个

C. 增加2个

D. 减少2个

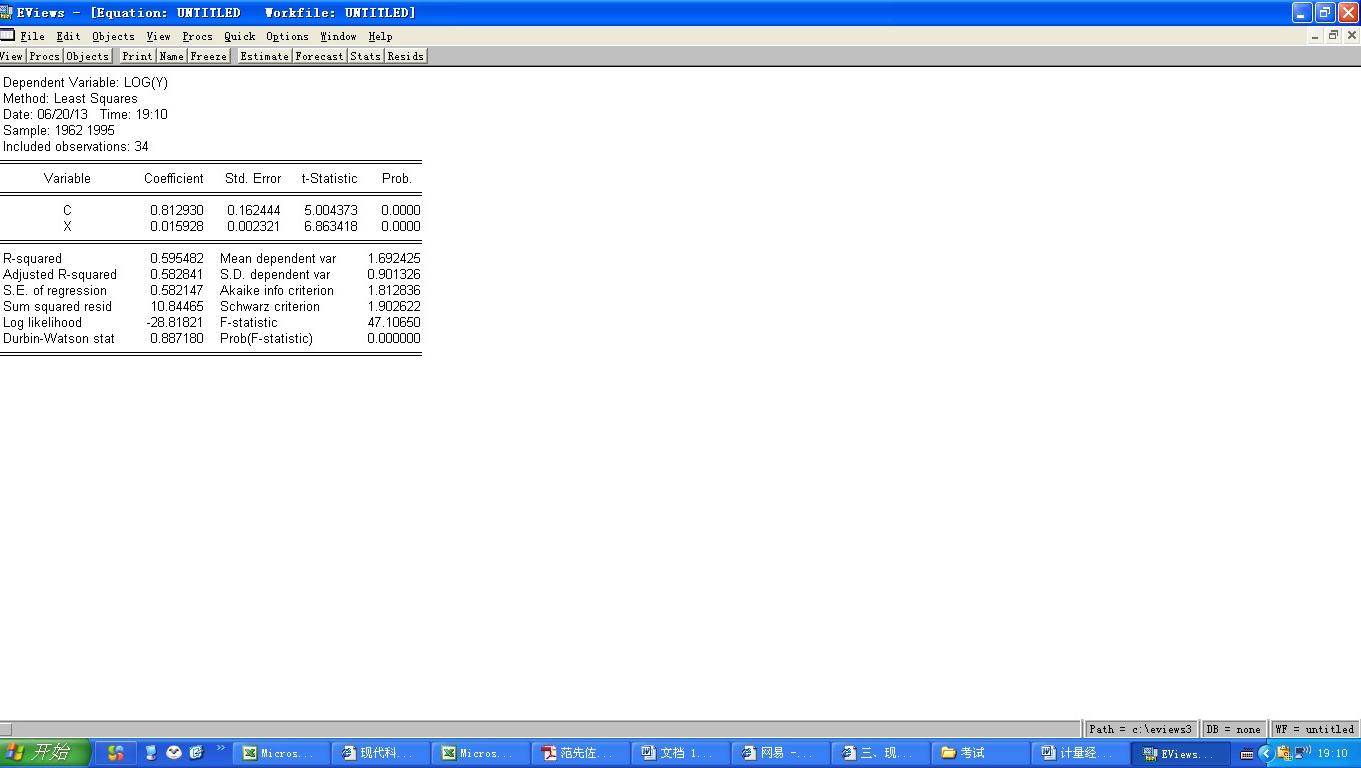

E. 指数模型

,操作步骤及结果:

,操作步骤及结果:F. Ls log(y) c x

G.

W值判断模型存在自相关性吗?存在一阶正自相关

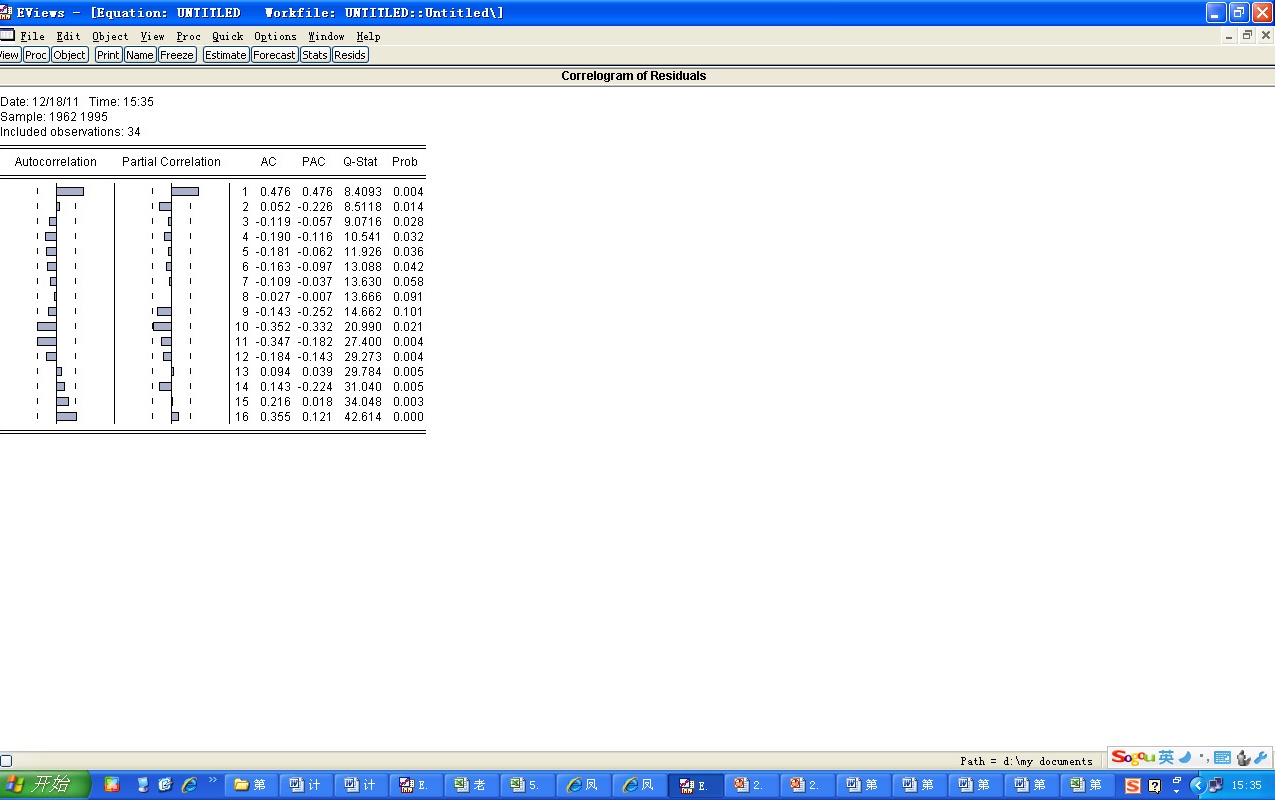

4)通过偏相关系数检验,模型存在几阶自相关性?不存在自相关

l test/ correlogram Q statistics

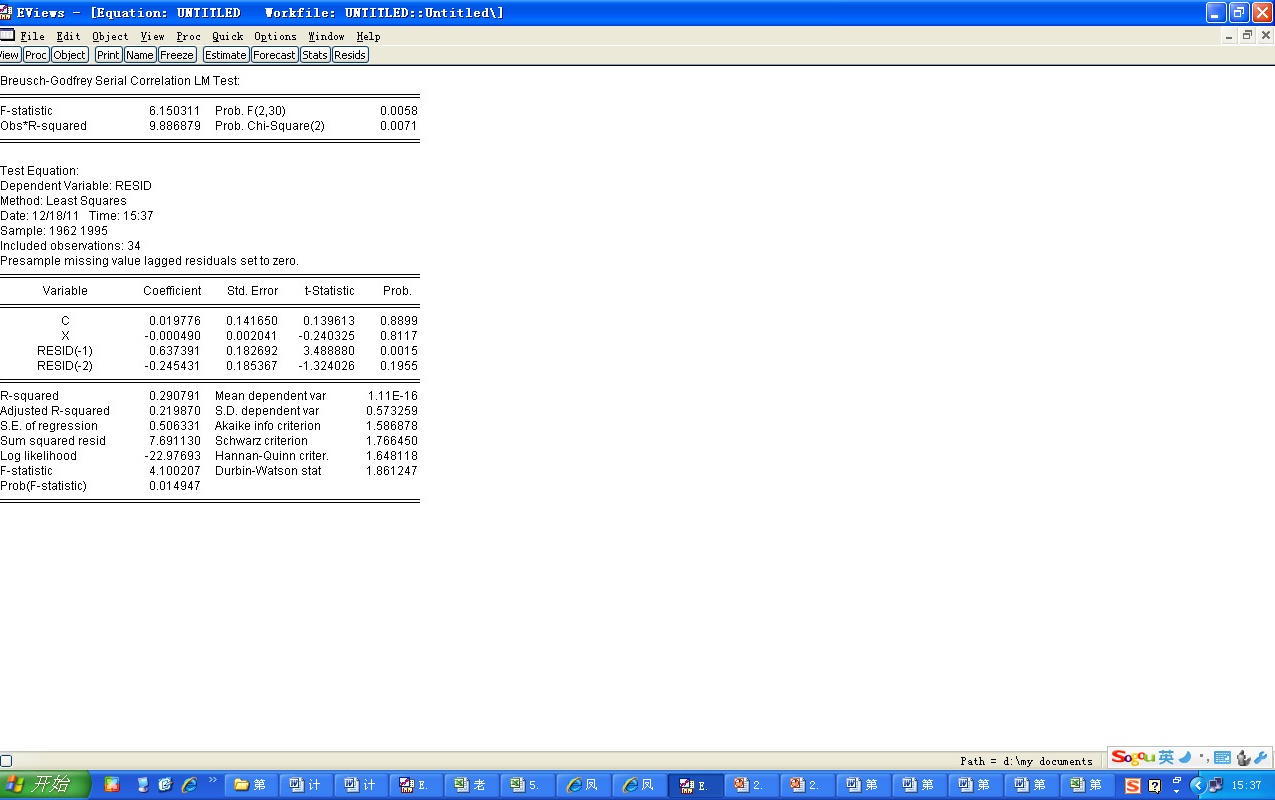

G检验,若滞后期P为2,计算出来的统计量nR2是多少9.8869?nR2的伴随概率是多少0.0071?

l test/Serial Correlation LM Test,输入2,结果如下

W值是多少?1.6673。迭代次数是多少?6

LS命令中直接加上AR(1)来检测模型的自相关性,你认为模型确实还存在自相关性吗?不存在

题目解答

答案

存在一阶正自相关 不存在自相关 9.8869 ? 0.0071 ? 1. 6673 。 6 不存在