题目

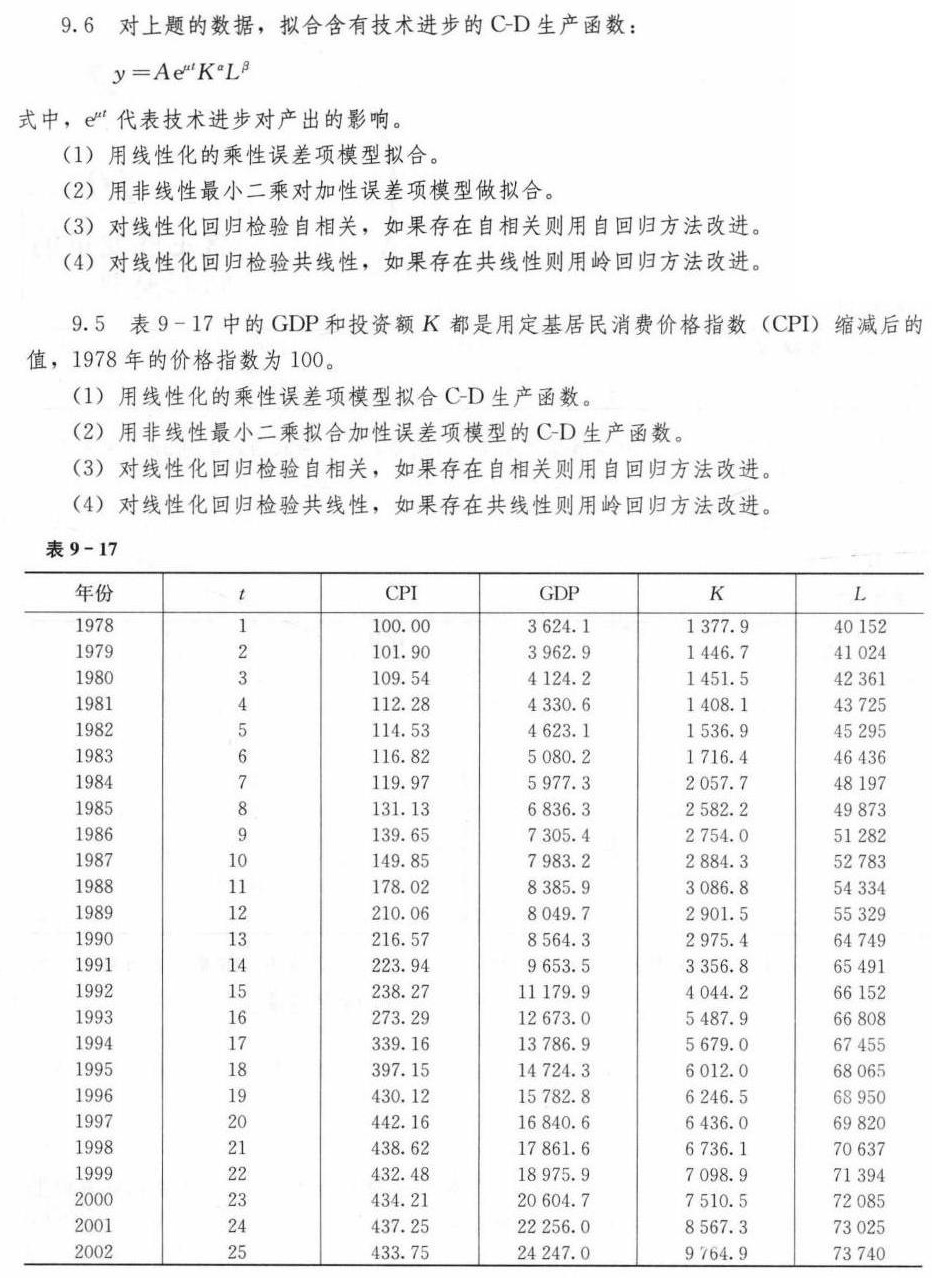

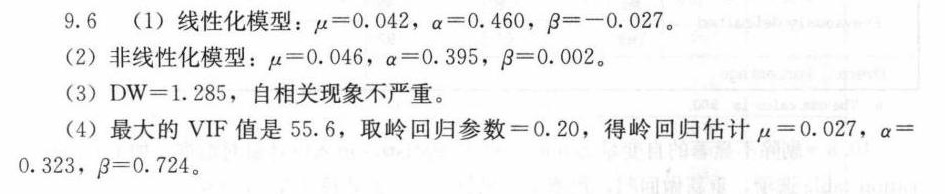

9.6 对上题的数据,拟合含有技术进步的 C-D 生产函数:-|||-=A(e)^ut(k)^a(L)^beta -|||-式中,e^mt代表技术进步对产出的影响。-|||-(1)用线性化的乘性误差项模型拟合。-|||-(2)用非线性最小二乘对加性误差项模型做拟合。-|||-(3)对线性化回归检验自相关,如果存在自相关则用自回归方法改进。-|||-(4)对线性化回归检验共线性,如果存在共线性则用岭回归方法改进。-|||-9.5表 9-17 中的GDP和投资额K都是用定基居民消费价格指数(CPI)缩减后的-|||-值,1978年的价格指数为100。-|||-(1)用线性化的乘性误差项模型拟合 C-D 生产函数。-|||-(2)用非线性最小二乘拟合加性误差项模型的 C-D 生产函数。-|||-(3)对线性化回归检验自相关,如果存在自相关则用自回归方法改进。-|||-(4)对线性化回归检验共线性,如果存在共线性则用岭回归方法改进。-|||-表 9-17-|||-年份 t CPI GDP K L-|||-1978 1 100.00 3624.1 1377.9 40 152-|||-1979 2 101.90 3962.9 1446.7 41 024-|||-1980 3 109.54 4124.2 1451.5 42 361-|||-1981 4 112.28 4330.6 1408.1 43 725-|||-1982 5 114.53 4623.1 1536.9 45 295-|||-1983 6 116.82 5080.2 1716.4 46436-|||-1984 7 119.97 5977.3 2057.7 48 197-|||-1985 8 131.13 6836.3 2582.2 49 873-|||-1986 9 139.65 7305.4 2754.0 51 282-|||-1987 10 149.85 7983.2 2884.3 52 783-|||-1988 11 178.02 8385.9 3086.8 54 334-|||-1989 12 210.06 8049.7 2901.5 55 329-|||-1990 13 216.57 8564.3 2975.4 64 749-|||-1991 14 223.94 9653.5 3356.8 65 491-|||-1992 15 238.27 11 179.9 4044.2 66 152-|||-1993 16 273.29 12673.0 5487.9 66 808-|||-1994 17 339.16 13786.9 5679.0 67 455-|||-1995 18 397.15 14 724.3 6012.0 68065-|||-1996 19 430.12 15782.8 6246.5 68 950-|||-1997 20 442.16 16840.6 6436.0 69 820-|||-1998 21 438.62 17861.6 6736.1 70 637-|||-1999 22 432.48 18975.9 7098.9 71 394-|||-2000 23 434.21 20604.7 7510.5 72085-|||-2001-|||-24 437.25 22 256.0 8567.3 73 025-|||-2002-|||-25 433.75 24 247.0 9764.9 73 740

题目解答

答案

解析

步骤 1:线性化模型

对给定的生产函数 $y=A{e}^{ut}{K}^{a}{L}^{\beta }$ 进行线性化处理,取对数得到:$\ln y = \ln A + ut + a\ln K + \beta \ln L + \ln \epsilon$,其中 $\epsilon$ 是乘性误差项。通过最小二乘法估计参数 $\ln A$、$u$、$a$ 和 $\beta$。

步骤 2:非线性最小二乘拟合

对原模型 $y=A{e}^{ut}{K}^{a}{L}^{\beta }$ 进行非线性最小二乘拟合,直接估计参数 $A$、$u$、$a$ 和 $\beta$。误差项为加性误差项。

步骤 3:自相关检验

使用Durbin-Watson (DW) 统计量检验线性化模型的自相关性。如果DW值接近2,说明不存在自相关;如果DW值显著小于2,说明存在正自相关;如果DW值显著大于2,说明存在负自相关。如果存在自相关,使用自回归方法改进模型。

步骤 4:共线性检验

使用方差膨胀因子 (VIF) 检验线性化模型的共线性。如果VIF值大于10,说明存在严重的共线性。如果存在共线性,使用岭回归方法改进模型。

对给定的生产函数 $y=A{e}^{ut}{K}^{a}{L}^{\beta }$ 进行线性化处理,取对数得到:$\ln y = \ln A + ut + a\ln K + \beta \ln L + \ln \epsilon$,其中 $\epsilon$ 是乘性误差项。通过最小二乘法估计参数 $\ln A$、$u$、$a$ 和 $\beta$。

步骤 2:非线性最小二乘拟合

对原模型 $y=A{e}^{ut}{K}^{a}{L}^{\beta }$ 进行非线性最小二乘拟合,直接估计参数 $A$、$u$、$a$ 和 $\beta$。误差项为加性误差项。

步骤 3:自相关检验

使用Durbin-Watson (DW) 统计量检验线性化模型的自相关性。如果DW值接近2,说明不存在自相关;如果DW值显著小于2,说明存在正自相关;如果DW值显著大于2,说明存在负自相关。如果存在自相关,使用自回归方法改进模型。

步骤 4:共线性检验

使用方差膨胀因子 (VIF) 检验线性化模型的共线性。如果VIF值大于10,说明存在严重的共线性。如果存在共线性,使用岭回归方法改进模型。