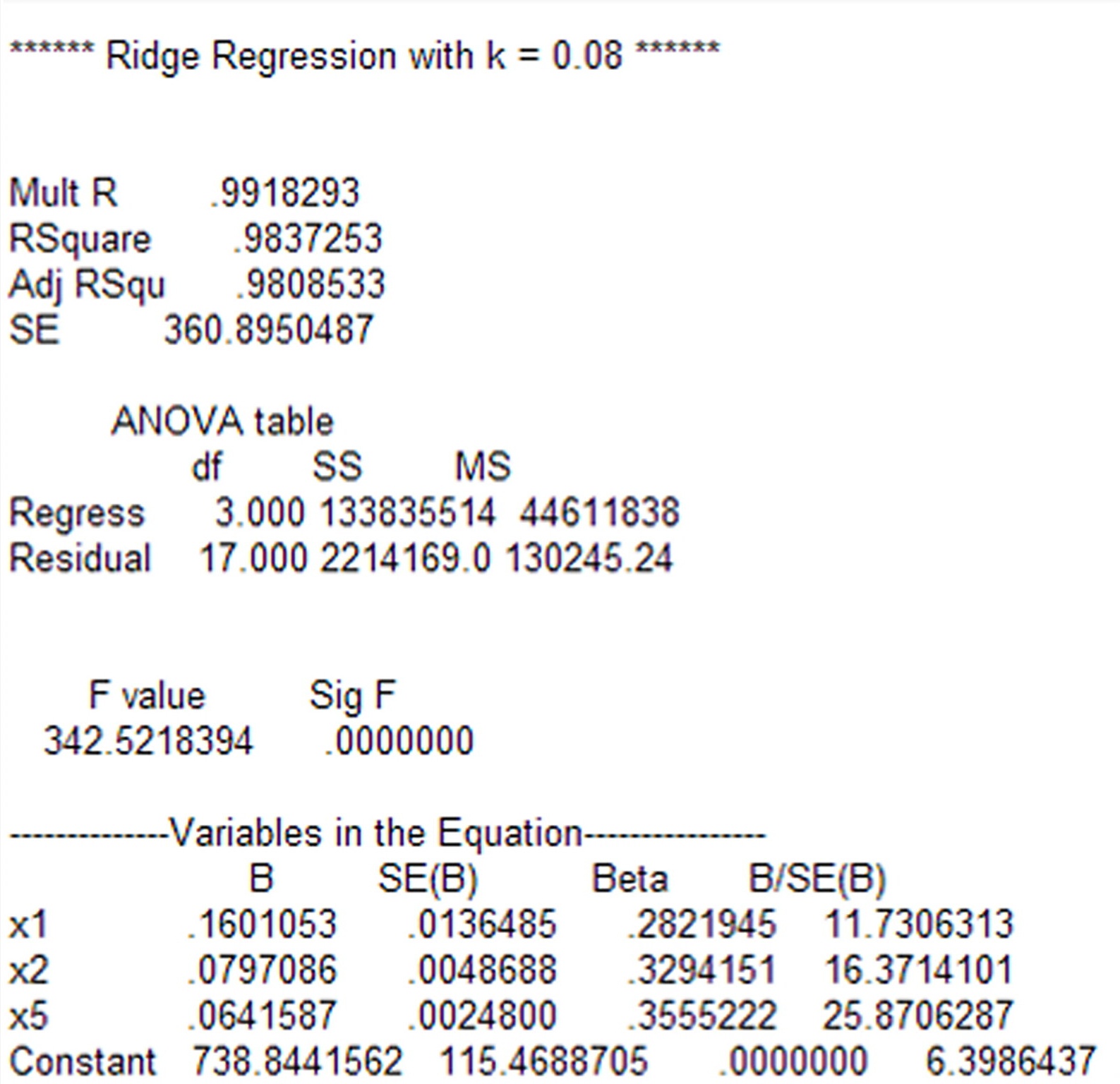

对第5章习题9的数据,逐步回归的结果只保留了3个自变量x1,x2,x5,用y对这3个自变量做岭回归分。答: 依题意,对逐步回归法所保留的三个自变量做岭回归分。程序为:include'C:Program FilesSPSSEVALRidge regression.sps'.Mult R .850373821RSquare .723135635A. dj RSqu .683583583 B. SE 2.030268037 C. table D. S MS E. Regress 3.000 226.089 75.363 F. Residual 21.000 86.562 4.122 G. value Sig F18.28313822 .00000456Variables in the Equation----------------SE(B) Beta B/SE(B)x1 .016739073 .003359156 .372627316 4.983118685x2 .156806656 .047550034 .275213878 3.297719120x3 .067110931 .032703990 .159221005 2.052071673onstant -.819486727 .754456246 .000000000 -1.086195166ND MATRIX -----由及表可知,(1)y 与x1 x2 x3 x4 的相关系数分别为0.844,0.732,0.700,0.519.(2)y对其余四个变量的线性回归方程为 .=1.002+0.4000+0.148(x)_(2)+0.015x-0.029(x)_(4) 由于.=1.002+0.4000+0.148(x)_(2)+0.015x-0.029(x)_(4)的系数为负,说明存在共线性,固所得的回归系数是不合理的。(3)由于条件数.=1.002+0.4000+0.148(x)_(2)+0.015x-0.029(x)_(4)=11.25>10,说明存在较强的共线性。(4)由上表可知由后退法和逐步回归法所得到的线性回归方程为.=1.002+0.4000+0.148(x)_(2)+0.015x-0.029(x)_(4) 由于.=1.002+0.4000+0.148(x)_(2)+0.015x-0.029(x)_(4)的系数为负,说明仍然存在共线性。Y对其余四个自变量的岭回归如上表所示。(6)选取岭参数k=0.4,得岭回归方程.=1.002+0.4000+0.148(x)_(2)+0.015x-0.029(x)_(4),回归系数都能有合理的释。/ SE(B) 得近似的t值可知,x1 x2 x3 都是显著的,所以y对x1 x2 x3的岭回归是可行的。⏺Welcome !!!欢迎您的下载,资料仅供参考!ridgereg dep=y/enter x1 x2 x5rt=0.0/stop=1/inc=0.01.岭迹如下:.=1.002+0.4000+0.148(x)_(2)+0.015x-0.029(x)_(4)计算结果为:.=1.002+0.4000+0.148(x)_(2)+0.015x-0.029(x)_(4)可以看到,变量x1、x2迅速由负变正,x5迅速减小,在0.01-0.1之间各回归系数的岭估计基本稳定,重新做岭回归。岭迹如下:先取k=0.08:语法命令如下:Program FilesSPSSEVALRidge regression.sps'.ridgereg dep=y/enter x1 x2 x5/k=0.08.运行结果如下:.=1.002+0.4000+0.148(x)_(2)+0.015x-0.029(x)_(4)得到回归方程为:.=1.002+0.4000+0.148(x)_(2)+0.015x-0.029(x)_(4)再取k=0.01:语法命令如下:Program FilesSPSSEVALRidge regression.sps'.ridgereg dep=y/enter x1 x2 x5/k=0.01.运行结果:Ridge Regression with k = 0.01 ******Mult R .9931857RSquare .9864179dj RSqu .9840210SE 329.6916494tableS MSRegress 3.000 134201841 44733947Residual 17.000 1847841.9 108696.58value Sig F411.5487845 .0000000Variables in the Equation----------------SE(B) Beta B/SE(B)x1 .0556780 .0615651 .0981355 .9043751x2 .0796395 .0218437 .3291293 3.6458814x5 .1014400 .0108941 .5621088 9.3114792onstant 753.3058478 121.7381256 .0000000 6.1879205回归方程为: y=753.3058-0.05568x1-0.0796x2+0.1014x5检验,R检验,经查表,所有自变量均通过t检验,说明回归方程通过检验。从经济意义上讲,x1(农业增加值)、x2(工业增加值)x5(社会消费总额)的增加应该对y(财政收入)有正方向的影响,岭回归方程中三个自变量的系数均为正值,与实际的经济意义相符。比逐步回归法得到的方程有合理释。

对第5章习题9的数据,逐步回归的结果只保留了3个自变量x1,x2,x5,用y对这3个自变量做岭回归分。

答: 依题意,对逐步回归法所保留的三个自变量做岭回归分。

程序为:

include'C:\Program Files\SPSSEVAL\Ridge regression.sps'.

Mult R .850373821

RSquare .723135635

A. dj RSqu .683583583B. SE 2.030268037

C. table

D. S MS

E. Regress 3.000 226.089 75.363

F. Residual 21.000 86.562 4.122

G. value Sig F

18.28313822 .00000456

Variables in the Equation----------------

SE(B) Beta B/SE(B)

x1 .016739073 .003359156 .372627316 4.983118685

x2 .156806656 .047550034 .275213878 3.297719120

x3 .067110931 .032703990 .159221005 2.052071673

onstant -.819486727 .754456246 .000000000 -1.086195166

ND MATRIX -----

由及表可知,

(1)y 与x1 x2 x3 x4 的相关系数分别为0.844,0.732,0.700,0.519.

(2)y对其余四个变量的线性回归方程为

由于

由于 的系数为负,说明存在共线性,固所得的回归系数是不合理的。

的系数为负,说明存在共线性,固所得的回归系数是不合理的。(3)由于条件数

=11.25>10,说明存在较强的共线性。

=11.25>10,说明存在较强的共线性。(4)由上表可知由后退法和逐步回归法所得到的线性回归方程为

由于的系数为负,说明仍然存在共线性。

由于的系数为负,说明仍然存在共线性。Y对其余四个自变量的岭回归如上表所示。

(6)选取岭参数k=0.4,得岭回归方程

,回归系数都能有合理的释。

,回归系数都能有合理的释。/ SE(B) 得近似的t值可知,x1 x2 x3 都是显著的,所以y对x1 x2 x3的岭回归是可行的。

⏺

Welcome !!!

欢迎您的下载,

资料仅供参考!

ridgereg dep=y/enter x1 x2 x5

rt=0.0/stop=1/inc=0.01.

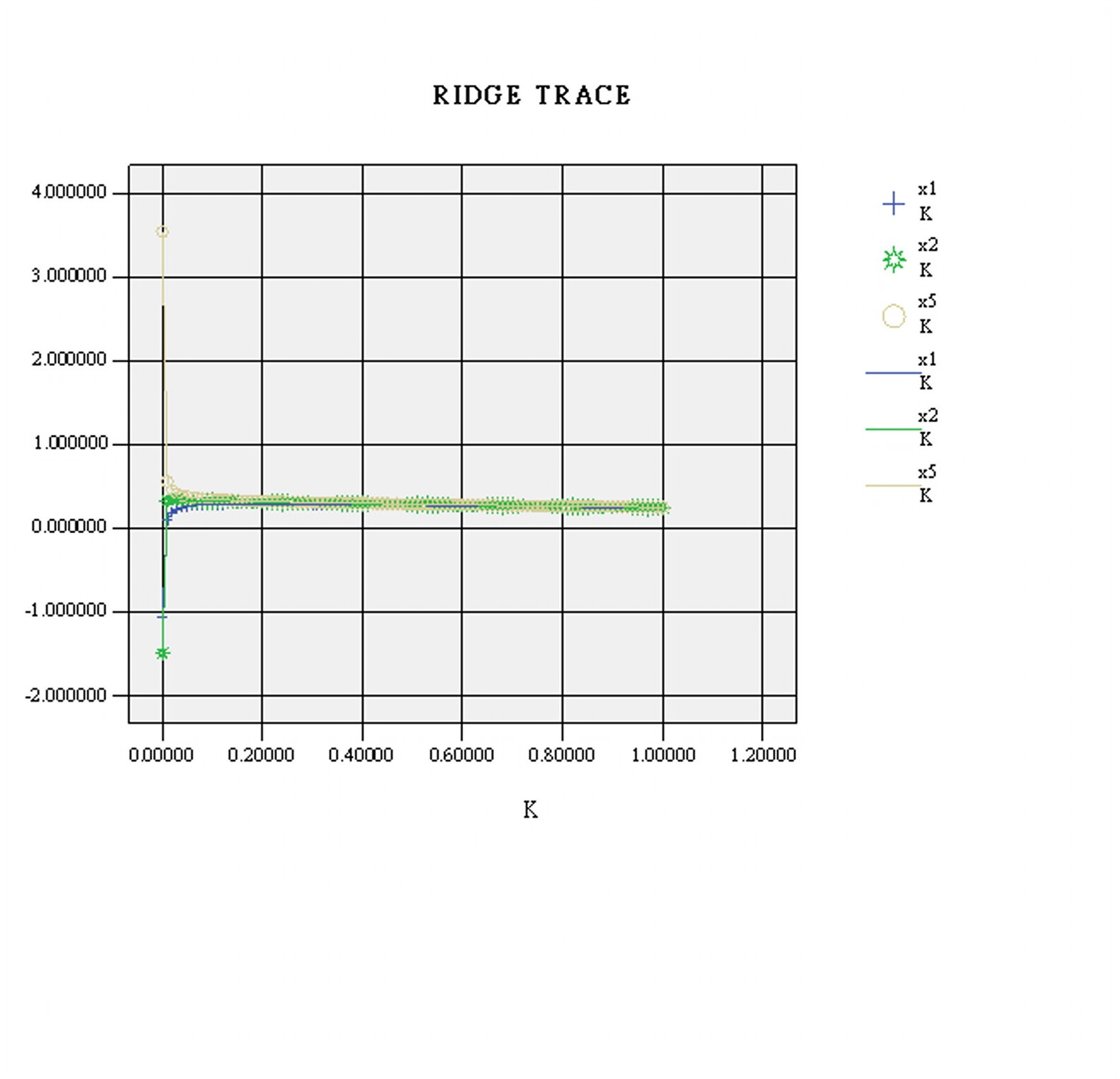

岭迹如下:

计算结果为:

可以看到,变量x1、x2迅速由负变正,x5迅速减小,在0.01-0.1之间各回归系数的岭估计基本稳定,重新做岭回归。岭迹如下:

先取k=0.08:

语法命令如下:

\Program Files\SPSSEVAL\Ridge regression.sps'.

ridgereg dep=y/enter x1 x2 x5

/k=0.08.

运行结果如下:

得到回归方程为:

再取k=0.01:

语法命令如下:

\Program Files\SPSSEVAL\Ridge regression.sps'.

ridgereg dep=y/enter x1 x2 x5

/k=0.01.

运行结果:

Ridge Regression with k = 0.01 ******

Mult R .9931857

RSquare .9864179

dj RSqu .9840210

SE 329.6916494

table

S MS

Regress 3.000 134201841 44733947

Residual 17.000 1847841.9 108696.58

value Sig F

411.5487845 .0000000

Variables in the Equation----------------

SE(B) Beta B/SE(B)

x1 .0556780 .0615651 .0981355 .9043751

x2 .0796395 .0218437 .3291293 3.6458814

x5 .1014400 .0108941 .5621088 9.3114792

onstant 753.3058478 121.7381256 .0000000 6.1879205

回归方程为: y=753.3058-0.05568x1-0.0796x2+0.1014x5

检验,R检验,经查表,所有自变量均通过t检验,说明回归方程通过检验。

从经济意义上讲,x1(农业增加值)、x2(工业增加值)x5(社会消费总额)的增加应该对y(财政收入)有正方向的影响,岭回归方程中三个自变量的系数均为正值,与实际的经济意义相符。比逐步回归法得到的方程有合理释。

题目解答

答案

Adj RSqu .683583583 SE 2.030268037 ANOVA table df SS MS Regress 3.000 226.089 75.363 Residual 21.000 86.562 4.122 F value Sig F 18.28313822 .00000456 --------------Variables in the Equation---------------- B SE(B) Beta B/SE(B) x1 .016739073 .003359156 .372627316 4.983118685 x2 .156806656 .047550034 .275213878 3.297719120 x3 .067110931 .032703990 .159221005 2.052071673 Constant -.819486727 .754456246 .000000000 -1.086195166 ------ END MATRIX ----- 由及表可知, (1)y 与x1 x2 x3 x4 的相关系数分别为0.844,0.732,0.700,0.519. y对其余四个变量的线性回归方程为 word/media/image16_1.png 由于 word/media/image17_1.png 的系数为负,说明存在共线性,固所得的回归系数是不合理的。 由于条件数 word/media/image18_1.png =11.25>10,说明存在较强的共线性。 由上表可知由后退法和逐步回归法所得到的线性回归方程为 word/media/image19_1.png 由于 word/media/image17_1.png 的系数为负,说明仍然存在共线性。 Y对其余四个自变量的岭回归如上表所示。 选取岭参数k=0.4,得岭回归方程 word/media/image20_1.png ,回归系数都能有合理的释。 用y对x1 x2 x3 做岭回归,选取岭参数k=0.4,岭回归方程为 word/media/image21_1.png 回归系数都能有合理的释,由 B / SE(B) 得近似的t值可知,x1 x2 x3 都是显著的,所以y对x1 x2 x3的岭回归是可行的。 Welcome !!! 欢迎您的下载, 资料仅供参考! ridgereg dep=y/enter x1 x2 x5 /start=0.0/stop= 1 /inc=0.01. 岭迹如下: word/media/image3_1.png 计算结果为: word/media/image4.png 可以看到,变量x 1 、x 2 迅速由负变正,x 5 迅速减小,在0.01-0.1之间各回归系数的岭估计基本稳定,重新做岭回归。岭迹如下: 先取 k=0.0 8: 语法命令如下: include'C:\Program Files\SPSSEVAL\Ridge regression.sps'. ridgereg dep=y/enter x1 x2 x5 /k=0.08. 运行结果如下: word/media/image5.png 得到回归方程为: 再取 k=0.0 1: 语法命令如下: include'C:\Program Files\SPSSEVAL\Ridge regression.sps'. ridgereg dep=y/enter x1 x2 x5 /k=0.0 1 . 运行结果: ****** Ridge Regression with k = 0.01 ****** Mult R .9931857 RSquare .9864179 Adj RSqu .9840210 SE 329.6916494 ANOVA table df SS MS Regress 3.000 134201841 44733947 Residual 17.000 1847841.9 108696.58 F value Sig F 411.5487845 .0000000 --------------Variables in the Equation---------------- B SE(B) Beta B/SE(B) x1 .0556780 .0615651 .0981355 .9043751 x2 .0796395 .0218437 .3291293 3.6458814 x5 .1014400 .0108941 .5621088 9.3114792 Constant 753.3058478 121.7381256 .0000000 6.1879205 回归方程为: y=753.3058-0.05568x1-0.0796x2+0.1014x5 从上表可看出,方程通过F检验,R检验,经查表,所有自变量均通过t检验,说明回归方程通过检验。 从经济意义上讲,x 1 (农业增加值)、x 2 (工业增加值) x 5 (社会消费总额) 的增加应该对y(财政收入)有正方向的影响,岭回归方程中三个自变量的系数均为正值,与实际的经济意义相符。比逐步回归法得到的方程有合理释。