题目

运用stata实证分建立garch模型遇到的问题获取了一段时间的每日的沪深300指数的收盘价,得到每日的对数收益率.数据处理和分采用stata软件.分1.统计性分sum rt,detail /得到峰度偏度/. smallest-|||-1% -0550933 -0969517-|||-5% .-0330366 -0845597-|||-L0% -0210769 -0800166 obs 1941-|||-25% -0089924 -0792082 sum of wgt. 1941-|||-% .0012618 Mean 0004669-|||-Largest std.Dev. 019129-|||-75% 0109495 .0786269-|||-90% .0223076 .079472 variance .0003659-|||-95% .0298617 .0888131 -.3637401-|||-99% .0471076 .0893088 Kur tosis 5.669473偏度为-0.3627小于0,峰度为5.669473大于3,初步判定不服从正态分布.sktest rt /进一步检验是否服从正态分布/. smallest-|||-1% -0550933 -0969517-|||-5% .-0330366 -0845597-|||-L0% -0210769 -0800166 obs 1941-|||-25% -0089924 -0792082 sum of wgt. 1941-|||-% .0012618 Mean 0004669-|||-Largest std.Dev. 019129-|||-75% 0109495 .0786269-|||-90% .0223076 .079472 variance .0003659-|||-95% .0298617 .0888131 -.3637401-|||-99% .0471076 .0893088 Kur tosis 5.669473P=0.0000小于0.05,拒绝服从正态分布的原假设,即rt不服从正态分布.2.平稳性检验line rt t,yline(0) /做初步看平稳性/. smallest-|||-1% -0550933 -0969517-|||-5% .-0330366 -0845597-|||-L0% -0210769 -0800166 obs 1941-|||-25% -0089924 -0792082 sum of wgt. 1941-|||-% .0012618 Mean 0004669-|||-Largest std.Dev. 019129-|||-75% 0109495 .0786269-|||-90% .0223076 .079472 variance .0003659-|||-95% .0298617 .0888131 -.3637401-|||-99% .0471076 .0893088 Kur tosis 5.669473dfuller rt /平稳性检验/. smallest-|||-1% -0550933 -0969517-|||-5% .-0330366 -0845597-|||-L0% -0210769 -0800166 obs 1941-|||-25% -0089924 -0792082 sum of wgt. 1941-|||-% .0012618 Mean 0004669-|||-Largest std.Dev. 019129-|||-75% 0109495 .0786269-|||-90% .0223076 .079472 variance .0003659-|||-95% .0298617 .0888131 -.3637401-|||-99% .0471076 .0893088 Kur tosis 5.669473T统计量为-43.269小于置信度为1%时的临界值,则拒绝有单位根的原假设,即没有单位根,即该序列是平稳的.3.自相关检验corrgram rt /自相关检验/. smallest-|||-1% -0550933 -0969517-|||-5% .-0330366 -0845597-|||-L0% -0210769 -0800166 obs 1941-|||-25% -0089924 -0792082 sum of wgt. 1941-|||-% .0012618 Mean 0004669-|||-Largest std.Dev. 019129-|||-75% 0109495 .0786269-|||-90% .0223076 .079472 variance .0003659-|||-95% .0298617 .0888131 -.3637401-|||-99% .0471076 .0893088 Kur tosis 5.669473从上可以看出,rt与l4.rt存在自相关.4.建立arch模型 reg rt l4.rt /做rt和它的四阶滞后回归/. smallest-|||-1% -0550933 -0969517-|||-5% .-0330366 -0845597-|||-L0% -0210769 -0800166 obs 1941-|||-25% -0089924 -0792082 sum of wgt. 1941-|||-% .0012618 Mean 0004669-|||-Largest std.Dev. 019129-|||-75% 0109495 .0786269-|||-90% .0223076 .079472 variance .0003659-|||-95% .0298617 .0888131 -.3637401-|||-99% .0471076 .0893088 Kur tosis 5.669473predict e,resgen e2=e^2corrgram e2 /回归得到残差再得到残差的平方即方差看方差的自相关性/. smallest-|||-1% -0550933 -0969517-|||-5% .-0330366 -0845597-|||-L0% -0210769 -0800166 obs 1941-|||-25% -0089924 -0792082 sum of wgt. 1941-|||-% .0012618 Mean 0004669-|||-Largest std.Dev. 019129-|||-75% 0109495 .0786269-|||-90% .0223076 .079472 variance .0003659-|||-95% .0298617 .0888131 -.3637401-|||-99% .0471076 .0893088 Kur tosis 5.669473从上可以看出我们残差平方存在自相关,可以拟合garch模型.arch rt l4.rt ,arch(1) garch(1). smallest-|||-1% -0550933 -0969517-|||-5% .-0330366 -0845597-|||-L0% -0210769 -0800166 obs 1941-|||-25% -0089924 -0792082 sum of wgt. 1941-|||-% .0012618 Mean 0004669-|||-Largest std.Dev. 019129-|||-75% 0109495 .0786269-|||-90% .0223076 .079472 variance .0003659-|||-95% .0298617 .0888131 -.3637401-|||-99% .0471076 .0893088 Kur tosis 5.6694735.模型验证predict r,res gen r2=r^2corrgram r2 /回归得到残差再得到残差的平方即方差看方差的自相关性/. smallest-|||-1% -0550933 -0969517-|||-5% .-0330366 -0845597-|||-L0% -0210769 -0800166 obs 1941-|||-25% -0089924 -0792082 sum of wgt. 1941-|||-% .0012618 Mean 0004669-|||-Largest std.Dev. 019129-|||-75% 0109495 .0786269-|||-90% .0223076 .079472 variance .0003659-|||-95% .0298617 .0888131 -.3637401-|||-99% .0471076 .0893088 Kur tosis 5.669473从上可以看出残差平方依然存在自相关,即模型拟合效果不理想.除了reg rt l4.rt之外,也做了arima(1,0,1) arima(2,0,2)等等,然后再拟合garch模型,但是结果还是存在自相关,是我哪里做错了吗?

运用stata实证分建立garch模型遇到的问题

获取了一段时间的每日的沪深300指数的收盘价,得到每日的对数收益率.数据处理和分采用stata软件.

分

1.统计性分

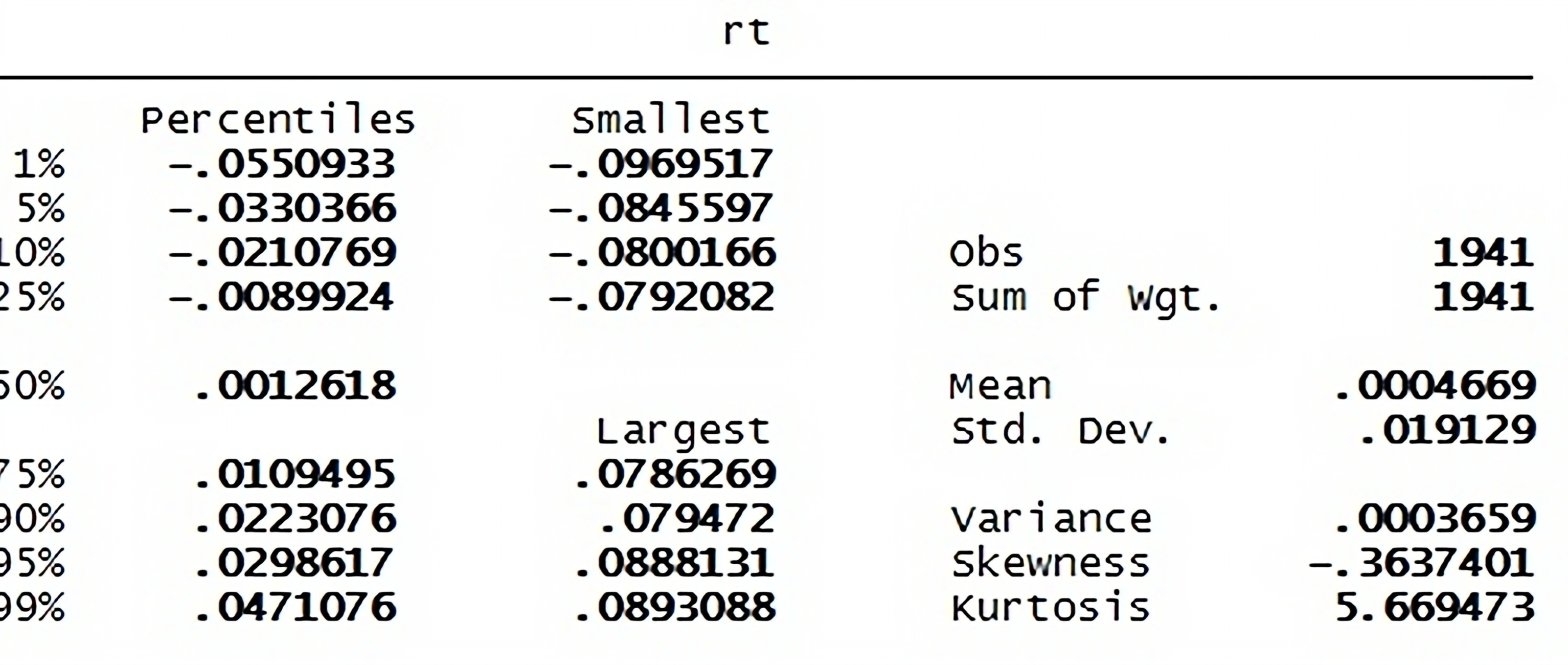

sum rt,detail //得到峰度偏度//

偏度为-0.3627小于0,峰度为5.669473大于3,初步判定不服从正态分布.

sktest rt //进一步检验是否服从正态分布//

P=0.0000小于0.05,拒绝服从正态分布的原假设,即rt不服从正态分布.

2.平稳性检验

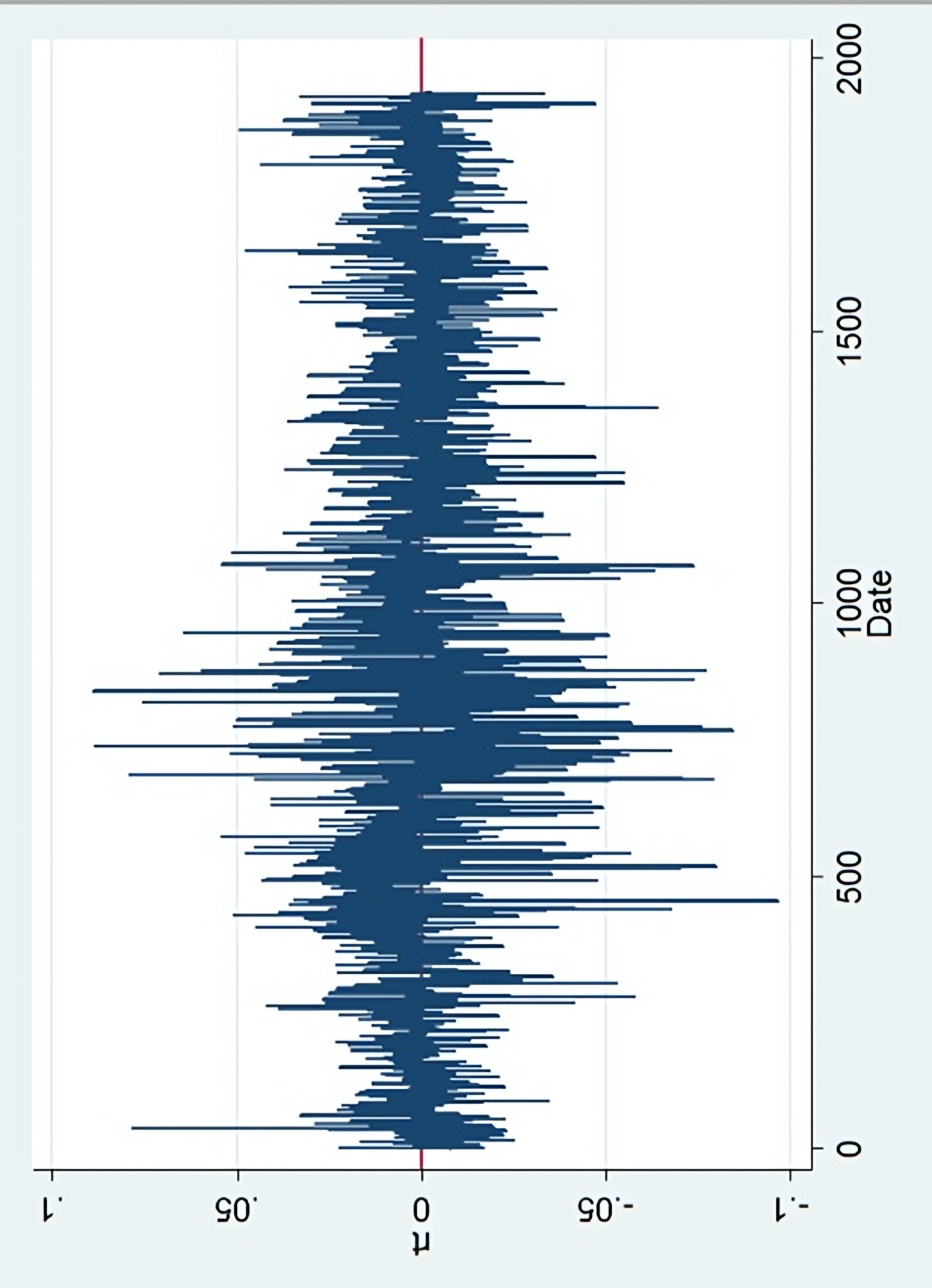

line rt t,yline(0) //做初步看平稳性//

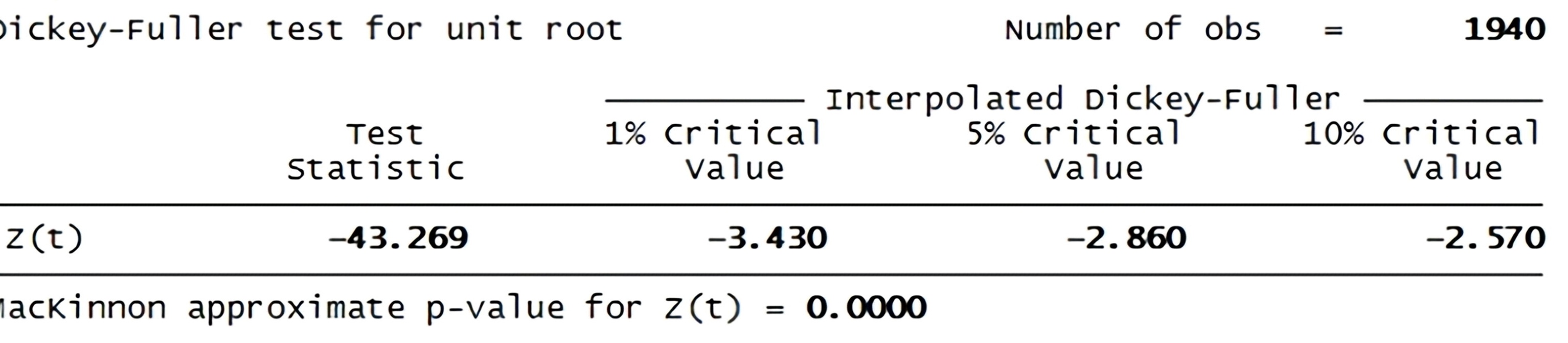

dfuller rt //平稳性检验//

T统计量为-43.269小于置信度为1%时的临界值,则拒绝有单位根的原假设,即没有单位根,即该序列是平稳的.

3.自相关检验

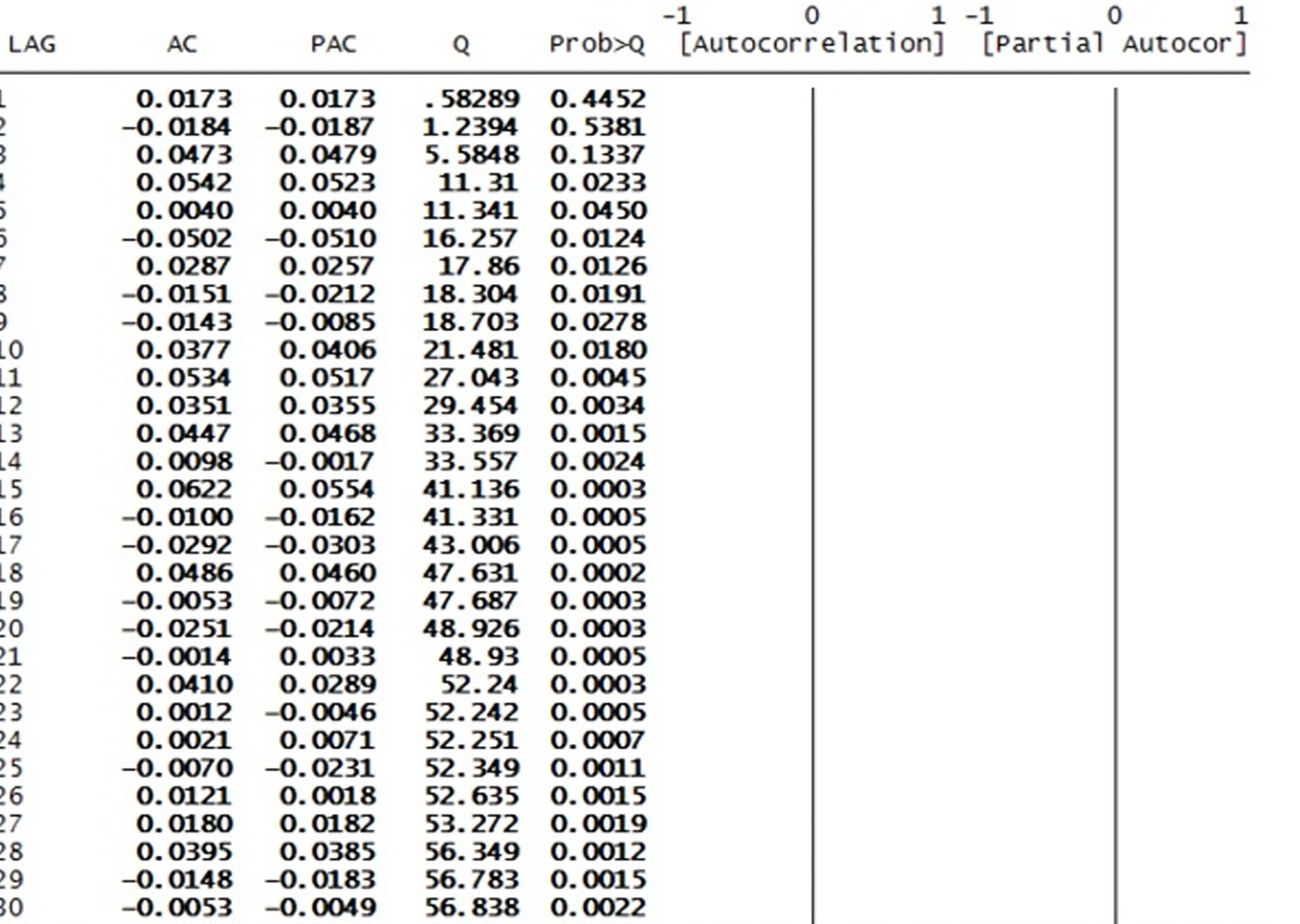

corrgram rt //自相关检验//

从上可以看出,rt与l4.rt存在自相关.

4.建立arch模型

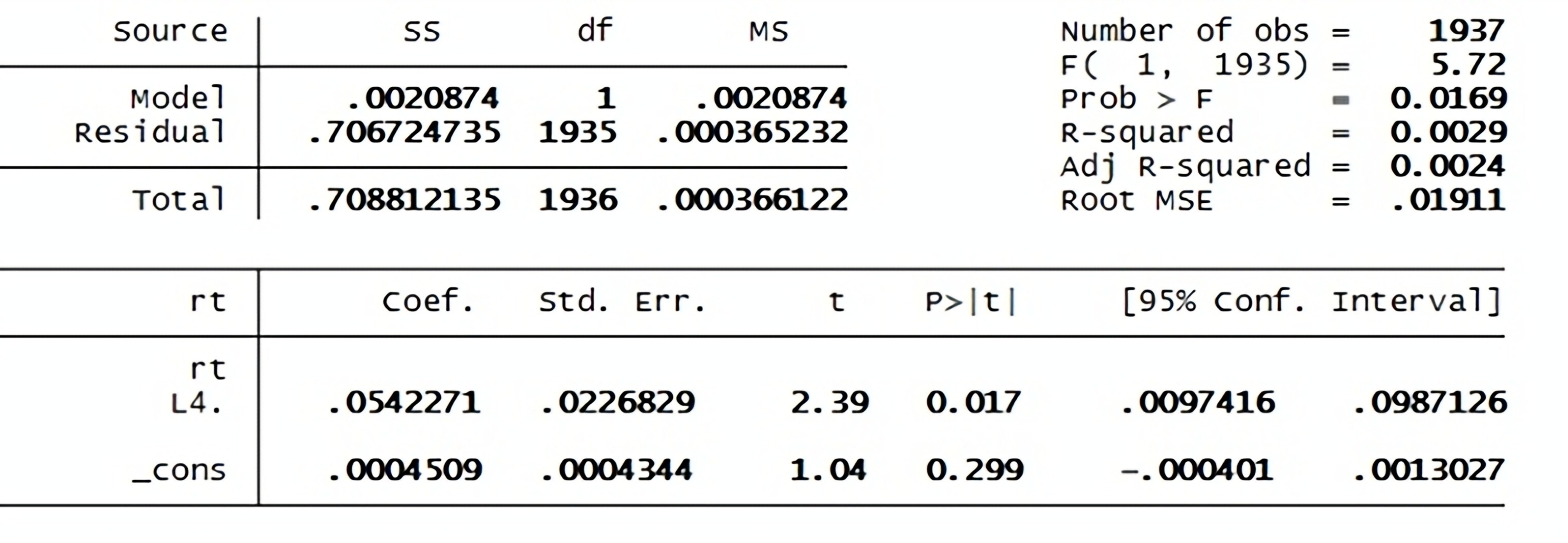

reg rt l4.rt //做rt和它的四阶滞后回归//

predict e,res

gen e2=e^2

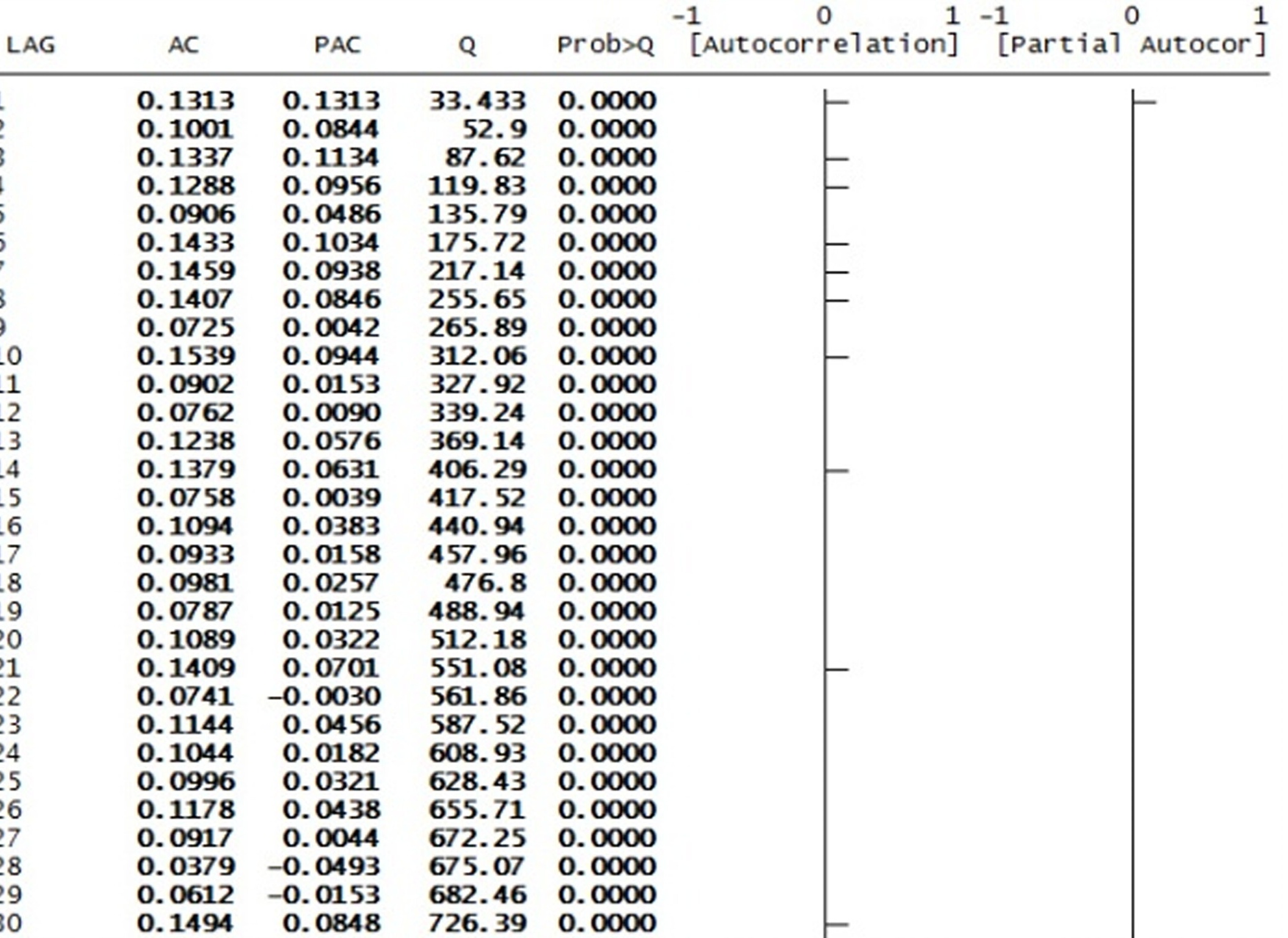

corrgram e2 //回归得到残差再得到残差的平方即方差看方差的自相关性//

从上可以看出我们残差平方存在自相关,可以拟合garch模型.

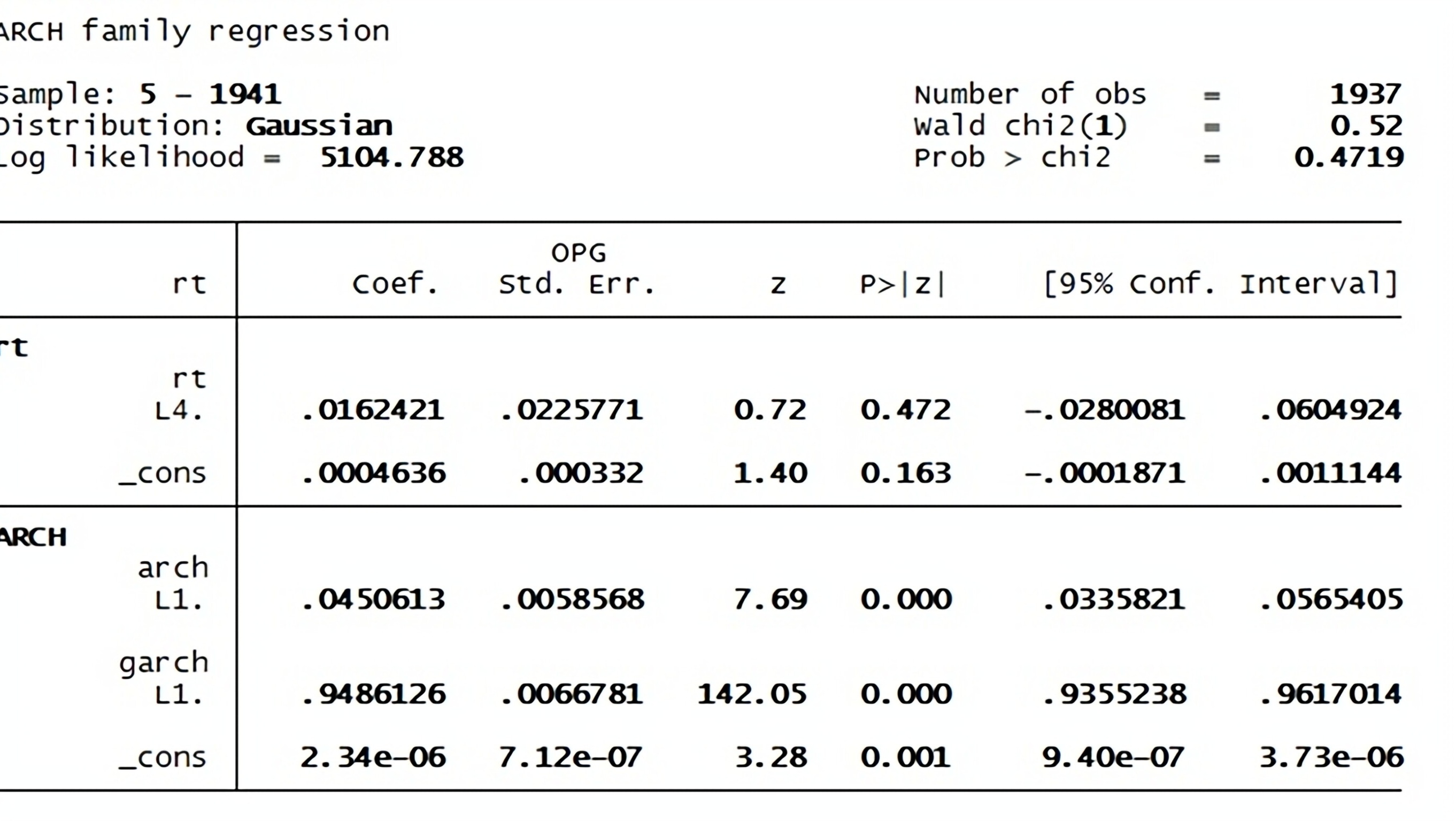

arch rt l4.rt ,arch(1) garch(1)

5.模型验证

predict r,res

gen r2=r^2

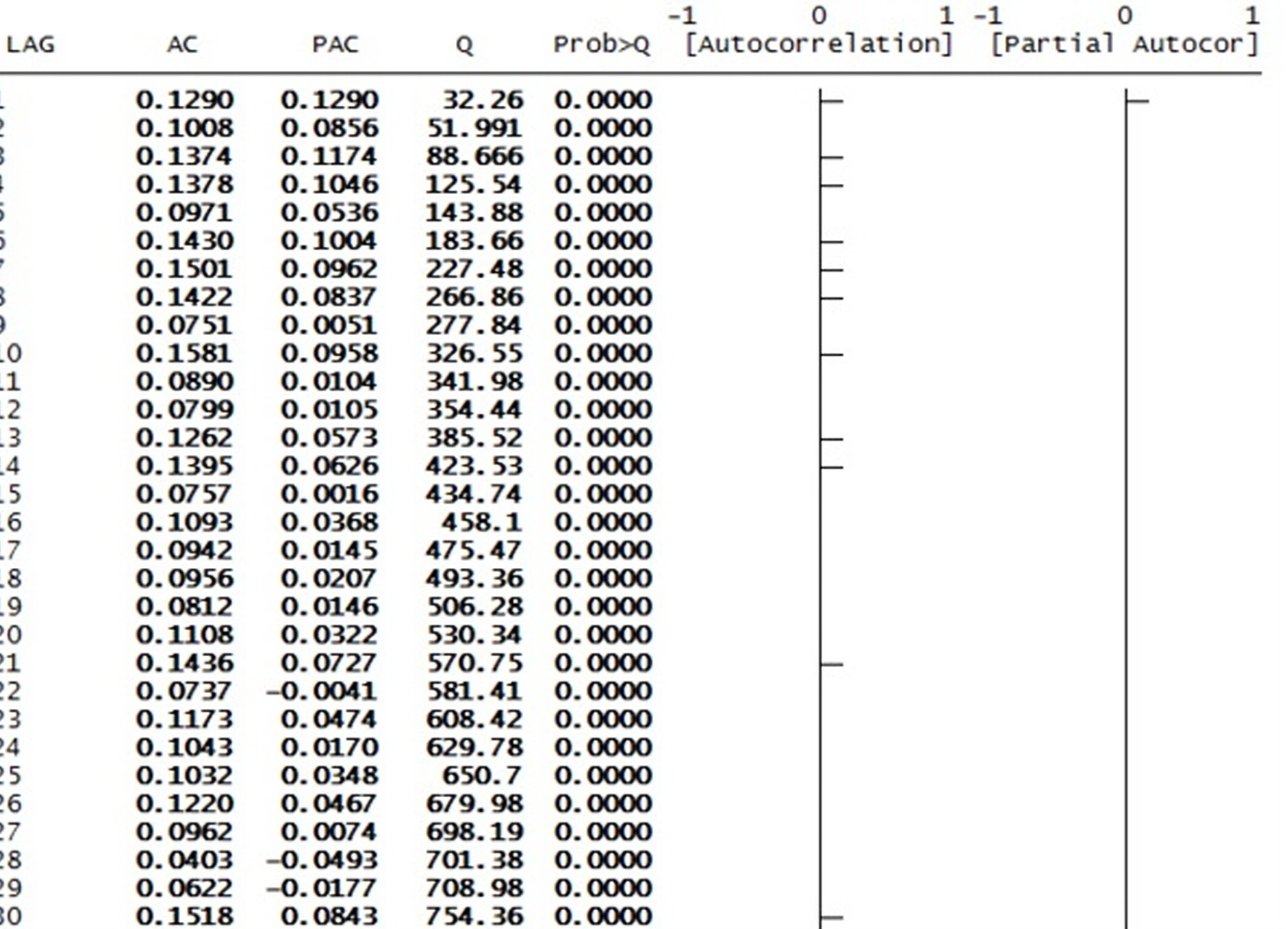

corrgram r2 //回归得到残差再得到残差的平方即方差看方差的自相关性//

从上可以看出残差平方依然存在自相关,即模型拟合效果不理想.

除了reg rt l4.rt之外,也做了arima(1,0,1) arima(2,0,2)等等,然后再拟合garch模型,但是结果还是存在自相关,是我哪里做错了吗?

获取了一段时间的每日的沪深300指数的收盘价,得到每日的对数收益率.数据处理和分采用stata软件.

分

1.统计性分

sum rt,detail //得到峰度偏度//

偏度为-0.3627小于0,峰度为5.669473大于3,初步判定不服从正态分布.

sktest rt //进一步检验是否服从正态分布//

P=0.0000小于0.05,拒绝服从正态分布的原假设,即rt不服从正态分布.

2.平稳性检验

line rt t,yline(0) //做初步看平稳性//

dfuller rt //平稳性检验//

T统计量为-43.269小于置信度为1%时的临界值,则拒绝有单位根的原假设,即没有单位根,即该序列是平稳的.

3.自相关检验

corrgram rt //自相关检验//

从上可以看出,rt与l4.rt存在自相关.

4.建立arch模型

reg rt l4.rt //做rt和它的四阶滞后回归//

predict e,res

gen e2=e^2

corrgram e2 //回归得到残差再得到残差的平方即方差看方差的自相关性//

从上可以看出我们残差平方存在自相关,可以拟合garch模型.

arch rt l4.rt ,arch(1) garch(1)

5.模型验证

predict r,res

gen r2=r^2

corrgram r2 //回归得到残差再得到残差的平方即方差看方差的自相关性//

从上可以看出残差平方依然存在自相关,即模型拟合效果不理想.

除了reg rt l4.rt之外,也做了arima(1,0,1) arima(2,0,2)等等,然后再拟合garch模型,但是结果还是存在自相关,是我哪里做错了吗?

题目解答

答案

现实数据基本很难处理到完美的,大致上差不多就可以了,你这autocorrelation也不是很严重啊,我觉得可以一用.另外股指上还是尽量用garch吧,一般(1,1)就能有不错的估值了,高了反而增加模型复杂程度.很多paper都指出garch比arima好多了