题目

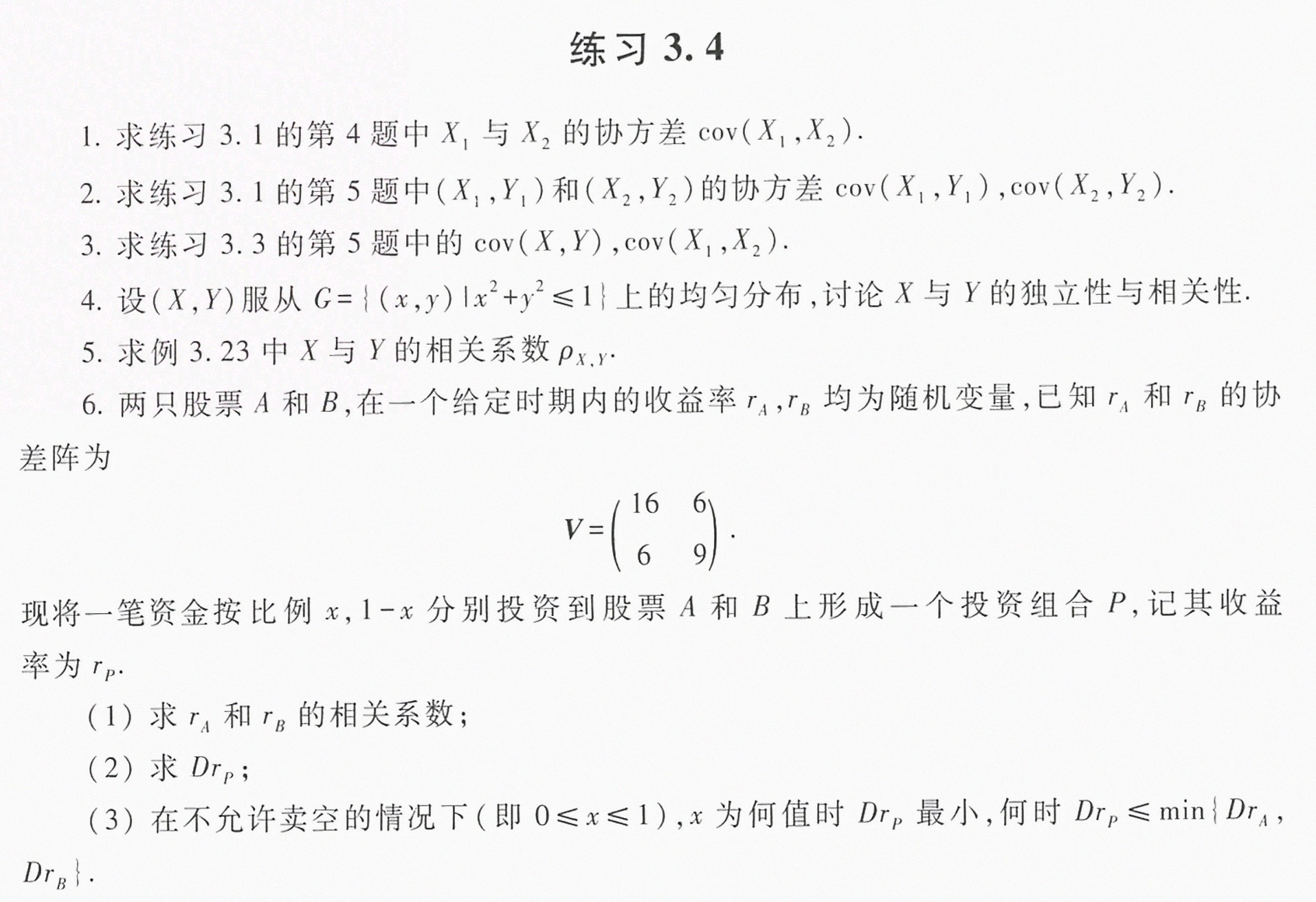

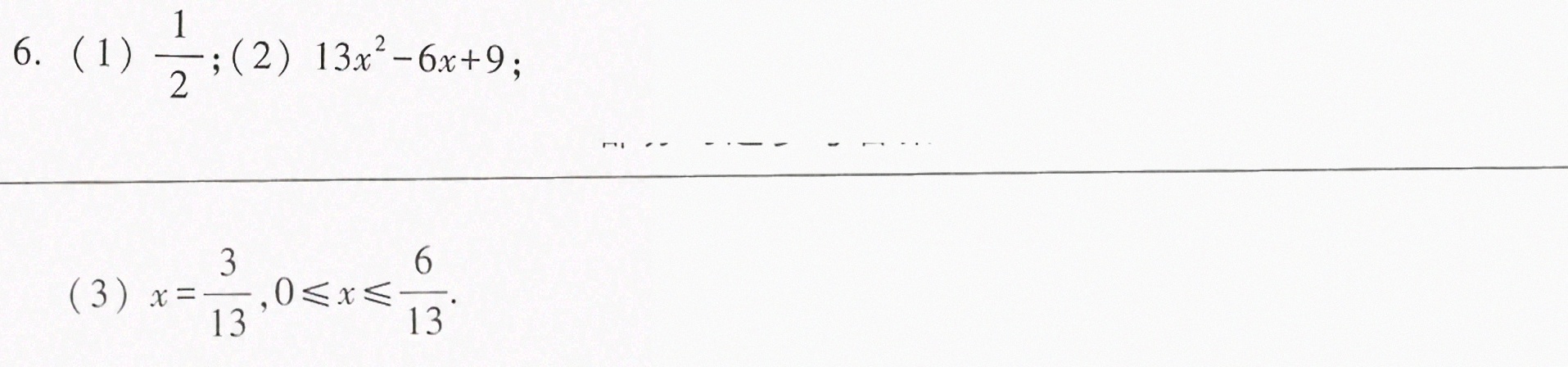

1.求练习3.1的第4题中X1与X2的协方差cov(X1,X2).-|||-2.求练习3.1的第5题中(X1,Y1)和(X2,Y2)的协方差cov(X1,Y1),cov(X 2,Y2).-|||-3.求练习3.3的第5题中的cov(X,Y),cov(X1,X2).-|||-4.设(X,Y)服从 = (x,y)|{x)^2+(y)^2leqslant 1} 上的均匀分布,讨论X与Y的独立性与相关性.-|||-5.求例3.23中X与Y的相关系数ρx,y-|||-6.两只股票A和B,在一个给定时期内的收益率rA,rB均为随机变量,已知rA和rB的协-|||-差阵为-|||-现将一笔资金按比例x, 1-x 分别投资到股票A和B上形成一个投资组合P,记其收益-|||-率为rp.-|||-(1)求rA和rB的相关系数;-|||-(2)求Drp;-|||-(3)在不允许卖空的情况下(即 leqslant xleqslant 1), x为何值时Drp最小,何时 (r)_(p)leqslant min {D)_(A),-|||-DrB}.

题目解答

答案

解析

步骤 1:求rA和rB的相关系数

根据协方差矩阵 $V=$ 16 6 6 9,其中 $V_{11}=16$,$V_{22}=9$,$V_{12}=V_{21}=6$,可以计算出rA和rB的相关系数 $\rho_{AB}$。

步骤 2:求Drp

根据投资组合收益率的方差公式,可以计算出Drp。

步骤 3:求Drp最小值

根据Drp的表达式,可以求出Drp的最小值。

步骤 4:求Drp小于等于min{DrA, DrB}的条件

根据Drp的表达式,可以求出Drp小于等于min{DrA, DrB}的条件。

根据协方差矩阵 $V=$ 16 6 6 9,其中 $V_{11}=16$,$V_{22}=9$,$V_{12}=V_{21}=6$,可以计算出rA和rB的相关系数 $\rho_{AB}$。

步骤 2:求Drp

根据投资组合收益率的方差公式,可以计算出Drp。

步骤 3:求Drp最小值

根据Drp的表达式,可以求出Drp的最小值。

步骤 4:求Drp小于等于min{DrA, DrB}的条件

根据Drp的表达式,可以求出Drp小于等于min{DrA, DrB}的条件。