13.设随机变量 sim N(mu ,(sigma )^2), 求 =(e)^x 的数学期望与方差.

题目解答

答案

解析

考查要点:本题主要考查随机变量函数的分布以及对数正态分布的性质。需要掌握概率密度函数的变量变换方法,以及利用矩母函数或直接积分计算期望和方差的能力。

解题核心思路:

- 确定Y的概率密度函数:通过变量变换公式,将X的正态分布转换为Y=e^X的对数正态分布。

- 计算数学期望:利用正态分布的矩母函数直接求解E(Y)=E(e^X),或通过积分计算。

- 计算方差:利用Var(Y)=E(Y²)−[E(Y)]²,结合矩母函数或对数正态分布的方差公式。

破题关键点:

- 变量变换公式:正确应用概率密度函数的变量变换,注意雅可比行列式的处理。

- 矩母函数的应用:正态分布的矩母函数为M_X(t)=exp(μt + (σ²t²)/2),代入t=1和t=2可快速求得E(Y)和E(Y²)。

1. 求Y的概率密度函数

设Y=e^X,则X=lnY。根据概率密度函数的变量变换公式:

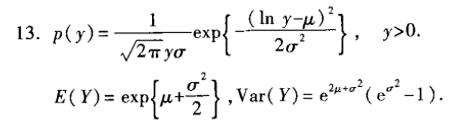

$p_Y(y) = f_X(\ln y) \cdot \left| \frac{d}{dy} (\ln y) \right| = \frac{1}{y} \cdot \frac{1}{\sigma \sqrt{2\pi}} \exp\left( -\frac{(\ln y - \mu)^2}{2\sigma^2} \right), \quad y > 0.$

2. 计算数学期望E(Y)

利用正态分布的矩母函数:

$M_X(t) = E(e^{tX}) = \exp\left( \mu t + \frac{\sigma^2 t^2}{2} \right).$

令t=1,得:

$E(Y) = E(e^X) = M_X(1) = \exp\left( \mu + \frac{\sigma^2}{2} \right).$

3. 计算方差Var(Y)

首先计算E(Y²):

$E(Y^2) = E(e^{2X}) = M_X(2) = \exp\left( 2\mu + 2\sigma^2 \right).$

然后方差为:

$\begin{aligned}\text{Var}(Y) &= E(Y^2) - [E(Y)]^2 \\&= \exp\left( 2\mu + 2\sigma^2 \right) - \exp\left( 2\mu + \sigma^2 \right) \\&= \exp\left( 2\mu + \sigma^2 \right) \left( \exp(\sigma^2) - 1 \right).\end{aligned}$