第六章思考题与练习题思考题6.1如何使用DW统计量来进行自相关检验?该检验方法的前提条件和局限性有哪些?6.2当回归模型中的随机误差[1]项为AR(1)自相关时,为什么仍用OLS法会低估八的标准误差?6.3判断以下陈述的真伪,并给出合理的解释。(1)当回归模型随机误差项有自相关时,普通最小二乘估计量是有偏误的和非有效的。(2)DW检验假定随机误差项ui的方差是同方差。(3)用一阶差分法消除自相关是假定自相关系数八为-1。(4)当回归模型随机误差项有自相关时,普通最小二乘估计的预测值的方差和标准误差不再是有效的。6.4对于四个解释变量的回归模型八如果样本量n=50,当DW统计量为如下数值时,请判断模型中的自相关状况。(1)DW=1.05(2)DW=1.40(3)DW=2.50(4)DW=3.976.5如何判别回归模型中的虚假自相关?6.6在回归模型八中,八无自相关。如果我们错误地判定模型中有一阶自相关,即八,并使用了广义差分模型八将会产生什么问题?练习题6.1下表给出了美国1960-1995年36年间个人实际可支配收入X和个人实际消费支出Y的数据。美国个人实际可支配收入和个人实际消费支出单位:100亿美元注:资料来源于Economic Report of the President,数据为1992年价格。要求:(1)用普通最小二乘法估计收入—消费模型;(2)检验收入—消费模型的自相关状况(5%显著水平);(3)用适当的方法消除模型中存在的问题。________________6.2在研究生产中劳动所占份额的问题时,古扎拉蒂采用如下模型模型1模型2其中,Y为劳动投入,t为时间。据1949-1964年数据,对初级金属工业得到如下结果:模型1八t=(-3.9608)R2= 0.5284DW= 0.8252模型2t=(-3.2724)(2.7777)R2= 0.6629DW= 1.82其中,括号内的数字为t统计量。问:(1)模型1和模型2中是否有自相关;(2)如何判定自相关的存在?(3)怎样区分虚假自相关和真正的自相关。6.3下表是北京市连续19年城镇居民家庭人均收入与人均支出的数据。北京市19年来城镇居民家庭收入与支出数据表(单位:元)要求:(1)建立居民收入—消费函数;2.8对参数假设检验的基本思想是什么?2.9为什么对被解释变量个别值的预测区间会比对被解释变量平均值的预测区间更宽?2.10如果有人利用中国1978年—2000年的样本估计的计量经济模型直接预测:“中国综合经济水平将在2050年达到美国2002年的水平”,你如何评论这种预测?2.11对本章开始提出的”中国旅游业总收入将超过3000亿美元?”,你认为可以建立什么样的简单线性回归模型去分析?练习题2.1为了研究深圳市地方预算内财政收入与国内生产总值的关系,得到以下数据:资料来源:《深圳统计年鉴2002》,中国统计出版社(1)建立深圳地方预算内财政收入对GDP的回归模型;(2)估计所建立模型的参数,解释斜率系数的经济意义;(3)对回归结果进行检验;(4)若是2005年年的国内生产总值为3600亿元,确定2005年财政收入的预测值和预测区间()。 <<2.1答案2.2某企业研究与发展经费与利润的数据(单位:万元)列于下表:分析企业”研究与发展经费与利润额的相关关系,并作回归分析。(2)检验模型中存在的问题,并采取适当的补救措施预以处理;(3)对模型结果进行经济解释。________________6.4下表给出了日本工薪家庭实际消费支出与可支配收入数据日本工薪家庭实际消费支出与实际可支配收入单位:1000日元注:资料来源于日本银行《经济统计年报》数据为1990年价格。要求:(1)建立日本工薪家庭的收入—消费函数;(2)检验模型中存在的问题,并采取适当的补救措施预以处理;(3)对模型结果进行经济解释。6.5下表给出了中国进口需求(Y)与国内生产总值(X)的数据。1985~2003年中国实际GDP、进口需求单位:亿元注:表中数据来源于《中国统计年鉴2004》光盘。实际GDP和实际进口额均为1985年可比价指标。要求:(1)检测进口需求模型的自相关性;(2)采用科克伦-奥克特迭代法处理模型中的自相关问题。 ________________6.6下表给出了某地区1980-2000年的地区生产总值(Y)与固定资产投资额(X)的数据。地区生产总值(Y)与固定资产投资额(X)单位:亿元要求:(1)使用对数线性模型进行回归,并检验回归模型的自相关性;(2)采用广义差分法处理模型中的自相关问题。(3)令(固定资产投资指数),(地区生产总值增长指数),使用模型,该模型中是否有自相关?

第六章思考题与练习题

思考题

6.1如何使用DW统计量来进行自相关检验?该检验方法的前提条件和局限性有哪些?

6.2当回归模型中的随机误差[1]项为AR(1)自相关时,为什么仍用OLS法会低估

的标准误差?

6.3判断以下陈述的真伪,并给出合理的解释。

(1)当回归模型随机误差项有自相关时,普通最小二乘估计量是有偏误的和非有效的。

(2)DW检验假定随机误差项ui的方差是同方差。

(3)用一阶差分法消除自相关是假定自相关系数 为-1。

为-1。

(4)当回归模型随机误差项有自相关时,普通最小二乘估计的预测值的方差和标准误差不再是有效的。

6.4对于四个解释变量的回归模型

如果样本量n=50,当DW统计量为如下数值时,请判断模型中的自相关状况。

(1)DW=1.05(2)DW=1.40

(3)DW=2.50(4)DW=3.97

6.5如何判别回归模型中的虚假自相关?

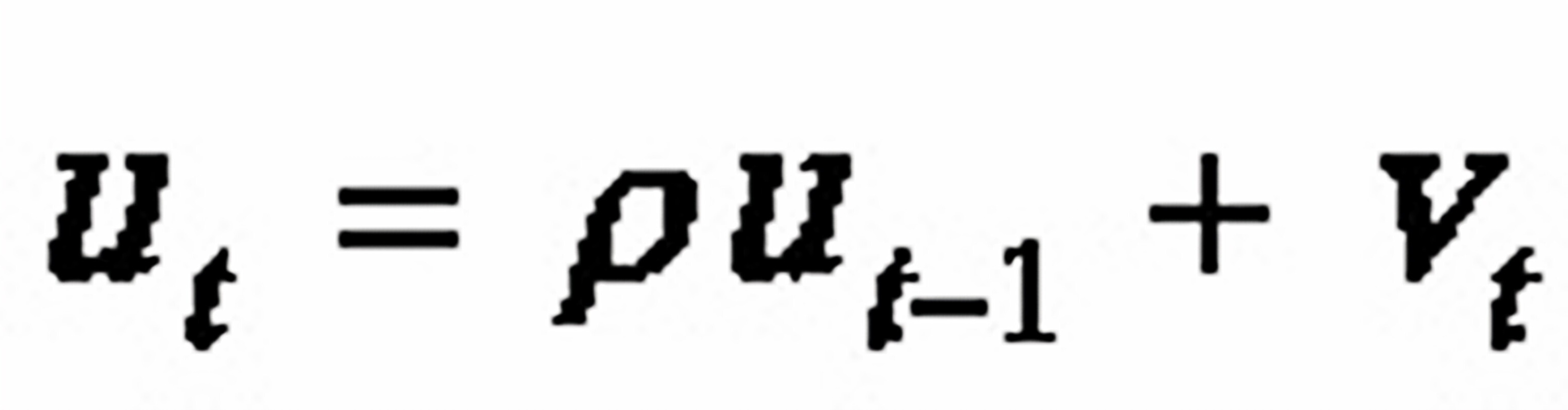

6.6在回归模型

中, 无自相关。如果我们错误地判定模型中有一阶自相关,即

无自相关。如果我们错误地判定模型中有一阶自相关,即 ,并使用了广义差分模型

,并使用了广义差分模型

将会产生什么问题?

练习题

6.1下表给出了美国1960-1995年36年间个人实际可支配收入X和个人实际消费支出Y的数据。

美国个人实际可支配收入和个人实际消费支出单位:100亿美元

注:资料来源于Economic Report of the President,数据为1992年价格。

要求:(1)用普通最小二乘法估计收入—消费模型;

(2)检验收入—消费模型的自相关状况(5%显著水平);

(3)用适当的方法消除模型中存在的问题。

________________

6.2在研究生产中劳动所占份额的问题时,古扎拉蒂采用如下模型

模型1

模型2

其中,Y为劳动投入,t为时间。据1949-1964年数据,对初级金属工业得到如下结果:

模型1

t=(-3.9608)

R2= 0.5284DW= 0.8252

模型2

t=(-3.2724)(2.7777)

R2= 0.6629DW= 1.82

其中,括号内的数字为t统计量。

问:(1)模型1和模型2中是否有自相关;

(2)如何判定自相关的存在?

(3)怎样区分虚假自相关和真正的自相关。

6.3下表是北京市连续19年城镇居民家庭人均收入与人均支出的数据。

北京市19年来城镇居民家庭收入与支出数据表(单位:元)

要求:(1)建立居民收入—消费函数;

2.8对参数假设检验的基本思想是什么?

2.9为什么对被解释变量个别值的预测区间会比对被解释变量平均值的预测区间更宽?

2.10如果有人利用中国1978年—2000年的样本估计的计量经济模型直接预测:“中国综合经济水平将在2050年达到美国2002年的水平”,你如何评论这种预测?

2.11对本章开始提出的”中国旅游业总收入将超过3000亿美元?”,你认为可以建立什么样的简单线性回归模型去分析?

练习题

2.1为了研究深圳市地方预算内财政收入与国内生产总值的关系,得到以下数据:

资料来源:《深圳统计年鉴2002》,中国统计出版社

(1)建立深圳地方预算内财政收入对GDP的回归模型;

(2)估计所建立模型的参数,解释斜率系数的经济意义;

(3)对回归结果进行检验;

(4)若是2005年年的国内生产总值为3600亿元,确定2005年财政收入的预测值和预

测区间()。

<<2.1答案

2.2某企业研究与发展经费与利润的数据(单位:万元)列于下表:

分析企业”研究与发展经费与利润额的相关关系,并作回归分析。

(2)检验模型中存在的问题,并采取适当的补救措施预以处理;

(3)对模型结果进行经济解释。

________________

6.4下表给出了日本工薪家庭实际消费支出与可支配收入数据

日本工薪家庭实际消费支出与实际可支配收入单位:1000日元

注:资料来源于日本银行《经济统计年报》数据为1990年价格。

要求:(1)建立日本工薪家庭的收入—消费函数;

(2)检验模型中存在的问题,并采取适当的补救措施预以处理;

(3)对模型结果进行经济解释。

6.5下表给出了中国进口需求(Y)与国内生产总值(X)的数据。

1985~2003年中国实际GDP、进口需求单位:亿元

注:表中数据来源于《中国统计年鉴2004》光盘。实际GDP和实际进口额均为1985年可比价指标。

要求:(1)检测进口需求模型的自相关性;

(2)采用科克伦-奥克特迭代法处理模型中的自相关问题。

________________

6.6下表给出了某地区1980-2000年的地区生产总值(Y)与固定资产投资额(X)的数据。

地区生产总值(Y)与固定资产投资额(X)单位:亿元

要求:(1)使用对数线性模型进行回归,并检验回归模型的自相关性;

(2)采用广义差分法处理模型中的自相关问题。

(3)令(固定资产投资指数),(地区生产总值增长指数),使用模型,该模型中是否有自相关?

题目解答

答案

<<6.1 答案 <<6.3 答案 <<6.5 答案