题目

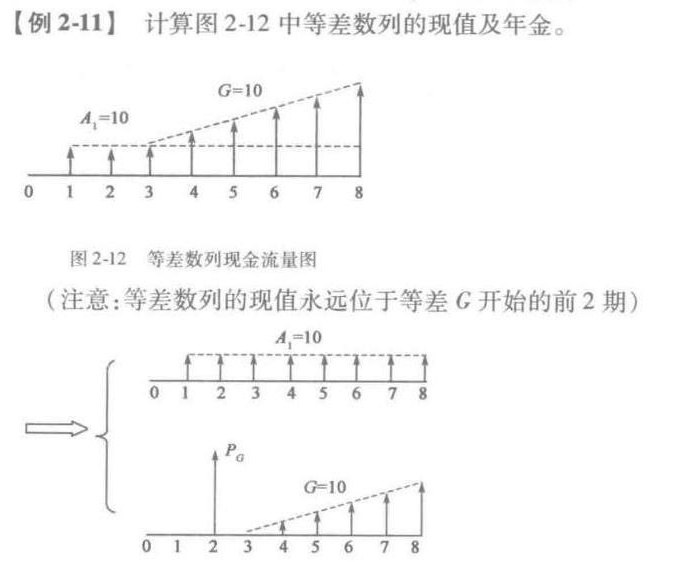

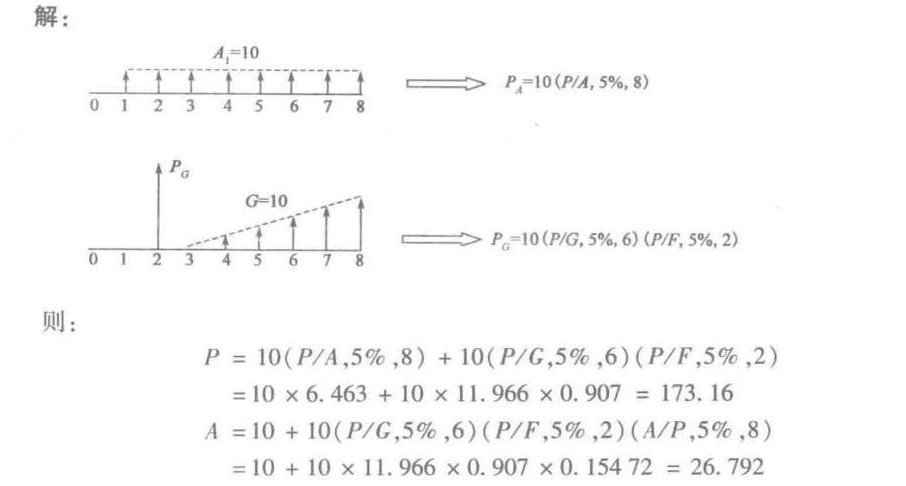

[例 2-11 】 计算图 2-12 中等差数列的现值及年金。-|||-G=10 7-|||-A1=10-|||-0 1 2 3 4 5 6 7 8-|||-图 2-12 等差数列现金流量图-|||-(注意:等差数列的现值永远位于等差G开始的前2期)-|||-□ A1=10 0 1 2 3 4 5 6 7 8 ↑P G=10 0 1 2 3 4 5 6 7 8

题目解答

答案

解析

考查要点:本题主要考查等差数列年金的现值及年金的计算,涉及普通年金与等差数列年金的组合应用,以及现值与年金的转换。

解题核心思路:

- 分解现金流量:将题目中的现金流量拆分为普通年金和等差数列年金两部分。

- 现值计算:

- 普通年金部分:直接使用普通年金现值公式计算。

- 等差数列年金部分:使用等差数列现值公式,注意起始时间,需折现到当前期。

- 年金转换:将总现值转换为年金,需结合资本回收系数。

破题关键点:

- 识别现金流量结构:明确普通年金和等差数列年金的起止时间。

- 公式选择:正确应用普通年金、等差数列年金及资本回收系数的公式。

- 时间价值调整:对起始时间不在第一期的年金部分进行折现。

1. 现金流量分解

- 普通年金部分(PA):第1至第8期,每期支付10。

- 等差数列年金部分(PG):第3至第8期,每期支付额从10开始,公差G=10,共6期。

2. 现值计算

普通年金现值(PA)

$P_A = 10 \times (P/A, 5\%, 8)$

其中,$(P/A, 5\%, 8) = 6.463$,故:

$P_A = 10 \times 6.463 = 64.63$

等差数列年金现值(PG)

- 等差数列现值系数:

$(P/G, 5\%, 6) = 11.966$ - 折现两期:

$(P/F, 5\%, 2) = 0.907$ - 总现值:

$P_G = 10 \times 11.966 \times 0.907 = 109.53$

总现值(P)

$P = P_A + P_G = 64.63 + 109.53 = 174.16$

3. 年金计算

将总现值$P$转换为8期的年金:

$A = 10 + 10 \times 11.966 \times 0.907 \times (A/P, 5\%, 8)$

其中,$(A/P, 5\%, 8) = 0.15472$,故:

$A = 10 + 10 \times 11.966 \times 0.907 \times 0.15472 = 26.79$