题目

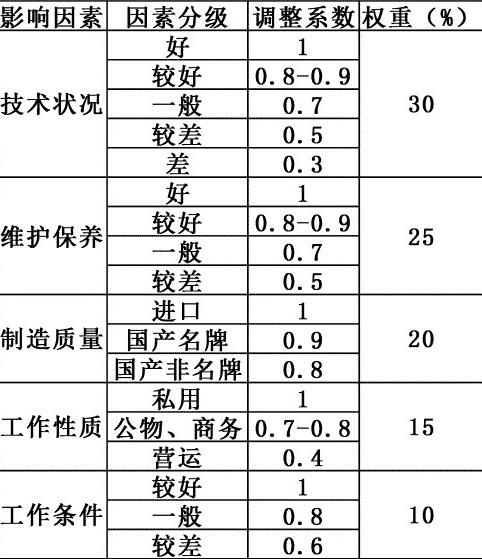

某单位欲转让一辆ZK6770H—2型客车,初次登记日[1]期为2000年12月,评估基准[2]日2005年8月,新车价为21万元。技术状况鉴定为:该车外观比较整齐,仪表台、座椅、顶棚洁净完好,设备功能基本齐全,仪表显示行驶里程31万千米,属于使用合理大型客车。左后减振器有漏油现象,轮胎有磨损迹象,全车检查未见明显大的事故。启动发动机需要两次启动马达,发动机怠速正常,无异响现象,排气管有轻度冒蓝烟,加速感觉良好,方向感良好。请用综合分析法对该车进行价值评估 ?影响因素 因素分级 调整系数|根重(%)-|||-好 1-|||-较好 0.8-0.9-|||-技术状况 一般 0.7 30-|||-较差 0.5-|||-差 0.3-|||-好 1-|||-维护保养 较好 0.8-0.9 25-|||-一般 0.7-|||-较差 0.5-|||-进口 1-|||-制造质量 国产名牌 0.9 20-|||-国产非名牌 0.8-|||-私用 1-|||-工作性质 公物、商务 0.7-0.8 15-|||-营运 0.4-|||-较好 1-|||-工作条件 一般 0.8 10-|||-较差 0.6

某单位欲转让一辆ZK6770H—2型客车,初次登记日[1]期为2000年12月,评估基准[2]日2005年8月,新车价为21万元。技术状况鉴定为:该车外观比较整齐,仪表台、座椅、顶棚洁净完好,设备功能基本齐全,仪表显示行驶里程31万千米,属于使用合理大型客车。左后减振器有漏油现象,轮胎有磨损迹象,全车检查未见明显大的事故。启动发动机需要两次启动马达,发动机怠速正常,无异响现象,排气管有轻度冒蓝烟,加速感觉良好,方向感良好。请用综合分析法对该车进行价值评估 ?

题目解答

答案

解:1)确定重置成本[3]

B=21+ ×10%=22.8(万元) ( 4分)

×10%=22.8(万元) ( 4分)

×10%=22.8(万元) ( 4分)2)确定成新率。营运大型客车规定使用年限为10年,即120个月,已使用年限为56个月,其成新率为:

C= ×100%=53.3% ( 4分)

×100%=53.3% ( 4分)

×100%=53.3% ( 4分)3)计算综合调整系数。

车况较好,技术状况调整系数取K1=0.9;

维修保养一般,使用与维修状态系数取K2=0.9;

宇通大型客车为国产名牌车,制造质量调整系数取K3=0.9;

此车为营运车,工作性质调整系数取K4=0.5;

该车主要在高速公路上行驶和市内行驶,工作条件调整系数取K5=0.8。 ( 4分)

综合调整系数为K=K1×30%+K2×25%+K3×20%+K4×15%+K5×10%

=0.9×30%+0.9×25%+0.9×20%+0.5×15%+0.8×10%

=0.83 (4分)

4)计算评估值。

评估值=B×C×K=22.8×53.3%×0.83=10.1(万元)。 ( 4分)

解析

考查要点:本题主要考查综合分析法在车辆价值评估中的应用,涉及重置成本计算、成新率确定、综合调整系数计算及评估值计算四个核心步骤。

解题思路:

- 重置成本需考虑车辆购置价及增值税;

- 成新率采用年限法计算,需明确车辆规定使用年限与已使用时间;

- 综合调整系数需根据车辆技术状况、维护保养、制造质量、工作性质、工作条件等多因素加权计算;

- 最终评估值为重置成本、成新率、综合调整系数的乘积。

关键点:正确识别各因素对应的调整系数,准确应用权重计算综合调整系数。

1. 确定重置成本

重置成本包含车辆购置价和增值税。

- 购置价:21万元(含税)

- 增值税:$21 \div 1.17 \times 10\% \approx 1.8$万元

- 重置成本:$21 + 1.8 = 22.8$万元

2. 确定成新率

- 规定使用年限:大型客车10年(120个月)

- 已使用年限:2000年12月至2005年8月,共56个月

- 成新率:

$C = \left(1 - \frac{56}{120}\right) \times 100\% = 53.3\%$

3. 计算综合调整系数

根据车辆技术状况、维护保养、制造质量、工作性质、工作条件等因素,确定各调整系数:

- 技术状况(K₁):车况较好,取0.9(权重30%)

- 维护保养(K₂):一般,取0.9(权重25%)

- 制造质量(K₃):国产名牌,取0.9(权重20%)

- 工作性质(K₄):营运车,取0.5(权重15%)

- 工作条件(K₅):高速+市内,取0.8(权重10%)

- 综合调整系数:

$K = 0.9 \times 30\% + 0.9 \times 25\% + 0.9 \times 20\% + 0.5 \times 15\% + 0.8 \times 10\% = 0.83$

4. 计算评估值

$评估值 = 重置成本 \times 成新率 \times 综合调整系数 = 22.8 \times 53.3\% \times 0.83 \approx 10.1 \text{万元}$