题目

你管理一个风险[1]组合,期望收益率为18%,标准差[2]28%,短期国债利率8%。(1)你的客户选择投资70%于你的基金,30%于短期国债。他组合的期望收益率和方差是多少?(2)假设你的风险组合投资如表6-2所示。股票A 25%-|||-股票B 32%-|||-股票C 43%那么你的客户的投资头寸是怎样的?(3)你的组合报酬-波动性比率是多少?你客户的呢?(4)画出你的组合的资本配置线,斜率是多少?(5)假设你的客户投资于你的组合权重为y,期望收益率为16%。a.y是多少?b.你客户组合的收益标准差是多少?(6)假设你的客户偏好在标准差不大于18%的情况下最大化期望收益率,那么他的投资组合是怎样的?(7)你客户的风险厌恶系数为A=3.5,他如何投资?

你管理一个风险[1]组合,期望收益率为18%,标准差[2]28%,短期国债利率8%。

(1)你的客户选择投资70%于你的基金,30%于短期国债。他组合的期望收益率和方差是多少?

(2)假设你的风险组合投资如表6-2所示。

那么你的客户的投资头寸是怎样的?

(3)你的组合报酬-波动性比率是多少?你客户的呢?

(4)画出你的组合的资本配置线,斜率是多少?

(5)假设你的客户投资于你的组合权重为y,期望收益率为16%。

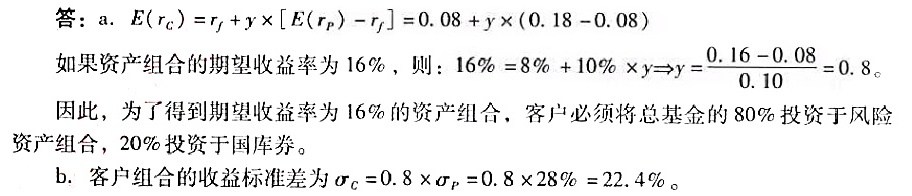

a.y是多少?

b.你客户组合的收益标准差是多少?

(6)假设你的客户偏好在标准差不大于18%的情况下最大化期望收益率,那么他的投资组合是怎样的?

(7)你客户的风险厌恶系数为A=3.5,他如何投资?

(1)你的客户选择投资70%于你的基金,30%于短期国债。他组合的期望收益率和方差是多少?

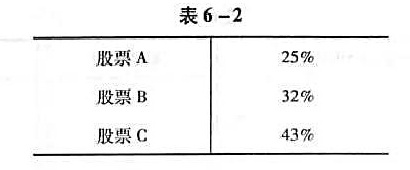

(2)假设你的风险组合投资如表6-2所示。

那么你的客户的投资头寸是怎样的?

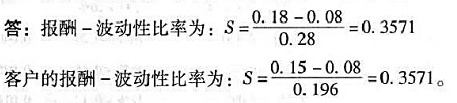

(3)你的组合报酬-波动性比率是多少?你客户的呢?

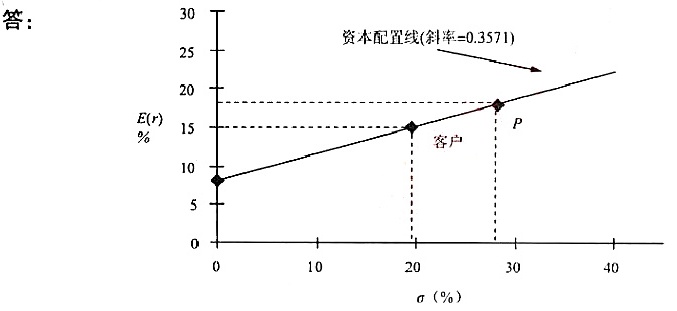

(4)画出你的组合的资本配置线,斜率是多少?

(5)假设你的客户投资于你的组合权重为y,期望收益率为16%。

a.y是多少?

b.你客户组合的收益标准差是多少?

(6)假设你的客户偏好在标准差不大于18%的情况下最大化期望收益率,那么他的投资组合是怎样的?

(7)你客户的风险厌恶系数为A=3.5,他如何投资?

题目解答

答案

参考答案:(1)期望收益率=(0.7x18%)+(0.3x8%)=15%,标准差=0.7x28%=19.6%。

(2)投资比例:30.0%投资于国库券;17.5%(=0.7×25%)投资于股票A;22.4%(=0.7×32%)投资于股票B;30.1%(=0.7×43%)投资于股票C。

(3)

(4)

(5) (6)

(6) (7)

(7) 因此,客户的最优投资组合为:36.44%投资于风险资产组合,63.56%投资于国库券。

因此,客户的最优投资组合为:36.44%投资于风险资产组合,63.56%投资于国库券。

(2)投资比例:30.0%投资于国库券;17.5%(=0.7×25%)投资于股票A;22.4%(=0.7×32%)投资于股票B;30.1%(=0.7×43%)投资于股票C。

(3)

(4)

(5)

(6)(7)因此,客户的最优投资组合为:36.44%投资于风险资产组合,63.56%投资于国库券。解析

步骤 1:计算客户组合的期望收益率

客户组合的期望收益率是投资于基金和国债的加权平均收益率。基金的期望收益率为18%,国债的收益率为8%。客户投资70%于基金,30%于国债。

步骤 2:计算客户组合的标准差

客户组合的标准差是投资于基金部分的标准差,因为国债的标准差为0。基金的标准差为28%,客户投资70%于基金。

步骤 3:计算客户的投资头寸

客户的投资头寸是根据客户投资于基金的比例和基金中各股票的比例来计算的。基金中股票A、B、C的比例分别为25%、32%、43%。

步骤 4:计算组合的报酬-波动性比率

组合的报酬-波动性比率是组合的期望收益率减去无风险收益率,除以组合的标准差。无风险收益率为8%。

步骤 5:画出资本配置线

资本配置线是连接无风险资产和风险资产组合的直线。斜率是风险资产组合的报酬-波动性比率。

步骤 6:计算客户投资于风险资产组合的权重

客户投资于风险资产组合的权重是根据客户期望收益率和无风险收益率来计算的。客户期望收益率为16%,无风险收益率为8%。

步骤 7:计算客户组合的收益标准差

客户组合的收益标准差是客户投资于风险资产组合的权重乘以风险资产组合的标准差。

步骤 8:计算客户在标准差不大于18%的情况下最大化期望收益率的投资组合

客户在标准差不大于18%的情况下最大化期望收益率的投资组合是根据客户投资于风险资产组合的权重来计算的。

步骤 9:计算客户的风险厌恶系数为3.5时的投资组合

客户的风险厌恶系数为3.5时的投资组合是根据客户的风险厌恶系数和风险资产组合的报酬-波动性比率来计算的。

客户组合的期望收益率是投资于基金和国债的加权平均收益率。基金的期望收益率为18%,国债的收益率为8%。客户投资70%于基金,30%于国债。

步骤 2:计算客户组合的标准差

客户组合的标准差是投资于基金部分的标准差,因为国债的标准差为0。基金的标准差为28%,客户投资70%于基金。

步骤 3:计算客户的投资头寸

客户的投资头寸是根据客户投资于基金的比例和基金中各股票的比例来计算的。基金中股票A、B、C的比例分别为25%、32%、43%。

步骤 4:计算组合的报酬-波动性比率

组合的报酬-波动性比率是组合的期望收益率减去无风险收益率,除以组合的标准差。无风险收益率为8%。

步骤 5:画出资本配置线

资本配置线是连接无风险资产和风险资产组合的直线。斜率是风险资产组合的报酬-波动性比率。

步骤 6:计算客户投资于风险资产组合的权重

客户投资于风险资产组合的权重是根据客户期望收益率和无风险收益率来计算的。客户期望收益率为16%,无风险收益率为8%。

步骤 7:计算客户组合的收益标准差

客户组合的收益标准差是客户投资于风险资产组合的权重乘以风险资产组合的标准差。

步骤 8:计算客户在标准差不大于18%的情况下最大化期望收益率的投资组合

客户在标准差不大于18%的情况下最大化期望收益率的投资组合是根据客户投资于风险资产组合的权重来计算的。

步骤 9:计算客户的风险厌恶系数为3.5时的投资组合

客户的风险厌恶系数为3.5时的投资组合是根据客户的风险厌恶系数和风险资产组合的报酬-波动性比率来计算的。