题目

安装调试阶段发生的这场火灾是否属于不可抗力?指出建设单位和G施工单位应各自承担哪些损失或费用(不考虑保险因素)案例四、某承包商承建一基础设施项目,其施工网络进度计划如图4-1所示。建设工 A2 ③ A3 ⑦ B3-|||-① ② ⑨ ⑩-|||-A1 建设工程教育 ⑤ B2 ⑥-|||-建设工程教 ④ C1 8 C2-|||-B1图4.1 施工网络进度计划(时间单位:月)工程实施到第5个月末检查时,A2工作刚好完成,B1工作已进行了1个月。在施工过程中发生了如下事件:事件1:A1工作施工半个月发现业主提供的地质资料不准确,经与业主、设计单位协商确认,将原设计进行变更,设计变更后工程量没有增加,但承包商提出以下索赔:设计变更使A1工作施工时间增加1个月,故要求将原合同工期延长1个月。事件2:工程施工到第6个月,遭受飓风袭击,造成了相应的损失,承包商及时向业主提出费用索赔和工期索赔,经业主工程师审核后的内容如下:(1)部分已建工程遭受不同程度破坏,费用损失30万元;(2)在施工现场承包商用于施工的机械受到损坏,造成损失5万元;用于工程上待安装设备(承包商供应)损坏,造成损失1万元:(3)由于现场停工造成机械台班损失3万元,人工窝工费2万元(4)施工现场承包商使用的临时设施损坏,造成损失1.5万元;业主使用的临时用房破坏,修复费用1万元:(5)因灾害造成施工现场停工0.5个月,索赔工期0.5个月;(6)灾后清理施工现场,恢复施工需费用3万元。事件3:A3工作施工过程中由于业主供应的材料没有及时到场,致使该工作延长1.5个月,发生人员窝工和机械闲置费用4万元(有签证)问题:1.不考虑施工过程中发生各事件的影响,在答题纸中的图4.1(施工网络进度计划)中标出第5个月末的实际进度前锋线,并判断如果后续工作按原进度计划执行,工期将是多少个月?2.分别指出事件1中承包商的索赔是否成立并说明理由。3.分别指出事件2中承包商的索赔是否成立并说明理由。4.除事件1引起的企业管理费的索赔费用之外,承包商可得到的索赔费用是多少?合同工期可顺延多长时间?案例五、某工程项目业主采用《建设工程工程量清单计价规范》规定的计价方法,通过公开招标,确定了中标人。招投标文件中有关资料如下:(1)分部分项工程量清单中含有甲、乙两个分项,工程量分别为4500m3和3200m3.清单报价中甲项综合单价为1240元/m3,乙项综合单价为985元/m3. (2)措施项目清单中环境保护、文明施工、安全施工、临时设施等四项费用以分部分项工程量清单计价合计为基数,费率为3.8%。 (3)其他项目清单中包含零星工作费一项,暂定费用为3万元。 (4)规费以分部分项工程量清单计价合计、措施项目清单计价合计和其他项目清单计价合计之和为基数,规费费率为4%。税金率为3.41%。 在中标通知书发出以后,招投标双方按规定及时签订了合同,有关条款如下: 1.施工工期自2006年3月1日开始,工期4个月。 2.材料预付款按分部分项工程量清单计价合计的20%计,于开工前7天支付,在最后两个月平均扣回。 3.措施费(含规费和税金)在开工前7天支付50%,其余部分在各月工程款支付时平均支付。 4.零星工作费于最后一个月按实结算。 5.当某一分项工程实际工程量比清单工程量增加10%以上时,超出部分的工程量单价调价系数为0.9;当实际工程量比清单工程量减少10%以上时,全部工程量的单价调价系数为1.08. 6.质量保证金从承包商每月的工程款中按5%比例扣留。 承包商各月实际完成(经业主确认)的工程量,见表5.1. 表5.1 各月实际完成工程量表 单位:m3 建设工 A2 ③ A3 ⑦ B3-|||-① ② ⑨ ⑩-|||-A1 建设工程教育 ⑤ B2 ⑥-|||-建设工程教 ④ C1 8 C2-|||-B1 施工过程中发生了以下事件: (1)5月份由于不可抗力影响,现场材料(乙方供应)损失1万元;施工机械被损坏,损失1.5万元。 (2)实际发生零星工作费用3.5万元。 问题: 1.计算材料预付款。 2.计算措施项目清单计价合计和预付措施费金额。 3.列式计算5月份应支付承包商的工程款。 4.列式计算6月份承包商实际完成工程的工程款。 5.承包商在6月份结算前致函发包方,指出施工期间水泥、砂石价格持续上涨,要求调整。经双方协商同意,按调值公式法调整结算价。假定3、4、5三个月承包商应得工程款(舍索赔费用)为750万元;固定要素为0.3,水泥、砂石占可调值部分的比重为10%,调整系数为1.15,其余不变。则6月份工程结算价为多少? (金额单位为万元;计算结果均保留两位小数。)案例六、某拟建工程为二层砖混结构,一砖外墙(240厚),层高3.3m,平面图见图3-1、3-2。 建设工 A2 ③ A3 ⑦ B3-|||-① ② ⑨ ⑩-|||-A1 建设工程教育 ⑤ B2 ⑥-|||-建设工程教 ④ C1 8 C2-|||-B1 建设工 A2 ③ A3 ⑦ B3-|||-① ② ⑨ ⑩-|||-A1 建设工程教育 ⑤ B2 ⑥-|||-建设工程教 ④ C1 8 C2-|||-B1 问题: 1.求该工程建筑面积 2.计算该工程的平整场地清单工程量。 3.某施工单位承担此工程土建部分的施工。拟定平整场地施工方案的工程量为237.60㎡,已知该施工单位的平整场地定额见表3-1,管理费取直接工程费的12%,利润取4.5%,不考虑风险。求平整场地的综合单价和合价,并补充填写完成表3-2。 表3-1人工平整场地定额定额定额名称单位预算基价(元)人工费(元)材料费机械费1-44人工平整场地100m298.9798.97--表3-2分部分项工程量清单及计价表序号项目编码项目名称项目特征描述计量单位工程量金额(元)综合单价合价1010101001001平整场地二类土,人工平整 案例一答案、问题1:解:(1)营业税金及附加=营业收入╳营业税金及附加税率第3年营业税金及附加=2600╳6%=156万元第4年营业税金及附加=4000╳6%=240万元(2)调整所得税=(营业收入 -营业税金及附加-息税前总成本)╳调整所得税率第3年调整所得税=(2600-156-2400)╳33%=14.52万元第4年调整所得税=(4000-240-3600)╳33%=52.80万元问题2:解:年实际利率=(1+6.72%/4)4-1=6.89%问题3:解:该项目投资现金流量表,如表1.2。表1.2 某项目投资现金流量表 单位:万元序号年份项目建设期生产期1234567891011121现金流入26004000400040004000400040004000400040001.1营业收入26004000400040004000400040004000400026001.2补贴收入1.3回收固定资产余值5001.4回收流动资金9002现金流出1800180022163045264526452645264526452645264517212.1建设投资180018002.2流动资金5004002.3经营成本15602400240024002400240024002400240015602.4.营业税金及附加1562402402402402402402402401562.5维持运营投资5555555553所得税前净现金流量(1-2)-1800-1800384955135513551355135513551355135522794累计所得税前净现金流量-1800-3600-3216-2261-9064491804315945105869722495035调整所得税14.5252.8052.8052.8052.8052.8052.8052.8052.8014.526所得税后净现金流量(3-5)-1800-1800369.48902.21302.21302.21302.21302.21302.21302.21302.22264.487累计所得税后净现金流量-1800-3600-3230.52-2328.32-1026.12276.081578.282880.484182.685484.886787.089051.568折现系数0.9360.8750.8190.7660.7170.6700.6270.5870.5490.5140.4800.4509所得税后折现净现金流量(6╳8)-1684.80-1575.00302.60691.09933.68872.47816.48764.39714.91669.33625.061019.0210累计所得税后折现净现金流量-1684.80-3259.80-2957.20-2266.11-1332.43-459.96356.521120.911835.822505.153130.214149.23问题4:解:该项目投资回收期=(6-1)+|-1026.12| ÷ 1302.2=5.79(年)问题5:答:根据上述计算结果,所得税后NPV=4149.23万元〉0;投资回收期=5.79年小于该项目生产期10年(如果给定基准投资回收期,应将投资回收期与基准投资回收期比较),所以该项目是可行的。问题6:(1)计算建设期利息第一年建设期贷款利息:(1000/2)*6.89%=34.45万元第二年建设期贷款利息:1034.45*6.89%=71.27万元(2)流动资金利息计算每年流动资金利息=500*5%=25万(3)还本付息计算:第三年年初本金:1000+34.45+71.27=1105.72万元。每年还的本金:1105.72/10=110.57万元第五年年初本金:1105.72-110.57*2= 884.58万元第五年应还利息:884.58*6.89%=60.95万元(4)第五年的总成本为:3600+60.95+25=3685.95万元(5)第五年的固定成本:3600*40%+60.95+25=1525.95万元第五年的可变成本:3600*60%=2160万元第五年每万件产品的可变成本:2160/100=21。6万元(6)每万件产品销售价格:4000/100=40万元(7)第五年产量建设为x万 件,计算如下:销售收入-总成本-销售税金及附件=利润则:X* 40 - 1525.95 - 21.6*x - 21.6*x*6%=100X= 100.12 万件公司目标每年要有100万税前利润,第五年的产量应为 100.12 万件。分析:注意利息要进入固定成本,所以不能简单地用0.4来计算固定成本。案例二答案、问题1答案、(1)因素专家123456合计重要性系数顾客舒适度89710108520.292内部结构768867420.236广告效应675666360.202场地利用878988480.270(2)经推断,顾客舒适度比内部结构重要2倍,内部结构比广告效应重要3倍,广告效应比场地利用重要3倍。列出环评法的表格如下:功能重要性系数计算表(环评法)因素专家暂定重要性系数修正重要性系数功能重要性系数顾客舒适度2180.581内部结构390.290广告效应330.097场地利用10.032合计31加权的重要性系数计算如下:顾客舒适度=0.6*0.292+0.4*0.581=0.408内部结构=0.6*0.236+0.4*0.290=0.258广告效应=0.6*0.202+0.4*0.097=0.160场地利用=0.6*0.270+0.4*0.032=0.175

安装调试阶段发生的这场火灾是否属于不可抗力?指出建设单位和G施工单位应各自承担哪些损失或费用(不考虑保险因素)

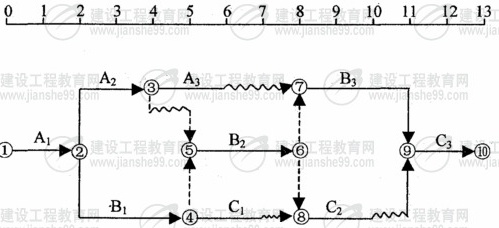

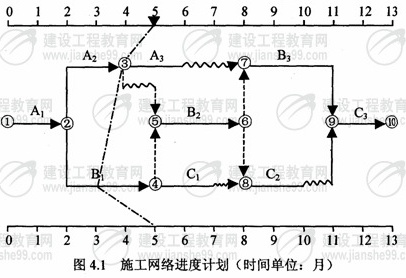

案例四、

某承包商承建一基础设施项目,其施工网络进度计划如图4-1所示。

图4.1 施工网络进度计划(时间单位:月)

工程实施到第5个月末检查时,A2工作刚好完成,B1工作已进行了1个月。

在施工过程中发生了如下事件:

事件1:A1工作施工半个月发现业主提供的地质资料不准确,经与业主、设计单位协商确认,将原设计进行变更,设计变更后工程量没有增加,但承包商提出以下索赔:

设计变更使A1工作施工时间增加1个月,故要求将原合同工期延长1个月。

事件2:工程施工到第6个月,遭受飓风袭击,造成了相应的损失,承包商及时向业主提出费用索赔和工期索赔,经业主工程师审核后的内容如下:

(1)部分已建工程遭受不同程度破坏,费用损失30万元;

(2)在施工现场承包商用于施工的机械受到损坏,造成损失5万元;用于工程上待安装设备(承包商供应)损坏,造成损失1万元:

(3)由于现场停工造成机械台班损失3万元,人工窝工费2万元

(4)施工现场承包商使用的临时设施损坏,造成损失1.5万元;业主使用的临时用房破坏,修复费用1万元:

(5)因灾害造成施工现场停工0.5个月,索赔工期0.5个月;

(6)灾后清理施工现场,恢复施工需费用3万元。

事件3:A3工作施工过程中由于业主供应的材料没有及时到场,致使该工作延长1.5个月,发生人员窝工和机械闲置费用4万元(有签证)

问题:

1.不考虑施工过程中发生各事件的影响,在答题纸中的图4.1(施工网络进度计划)中标出第5个月末的实际进度前锋线,并判断如果后续工作按原进度计划执行,工期将是多少个月?

2.分别指出事件1中承包商的索赔是否成立并说明理由。

3.分别指出事件2中承包商的索赔是否成立并说明理由。

4.除事件1引起的企业管理费的索赔费用之外,承包商可得到的索赔费用是多少?合同工期可顺延多长时间?

案例五、

某工程项目业主采用《建设工程工程量清单计价规范》规定的计价方法,通过公开招标,确定了中标人。招投标文件中有关资料如下:

(1)分部分项工程量清单中含有甲、乙两个分项,工程量分别为4500m3和3200m3.清单报价中甲项综合单价为1240元/m3,乙项综合单价为985元/m3. (2)措施项目清单中环境保护、文明施工、安全施工、临时设施等四项费用以分部分项工程量清单计价合计为基数,费率为3.8%。 (3)其他项目清单中包含零星工作费一项,暂定费用为3万元。 (4)规费以分部分项工程量清单计价合计、措施项目清单计价合计和其他项目清单计价合计之和为基数,规费费率为4%。税金率为3.41%。 在中标通知书发出以后,招投标双方按规定及时签订了合同,有关条款如下: 1.施工工期自2006年3月1日开始,工期4个月。 2.材料预付款按分部分项工程量清单计价合计的20%计,于开工前7天支付,在最后两个月平均扣回。 3.措施费(含规费和税金)在开工前7天支付50%,其余部分在各月工程款支付时平均支付。 4.零星工作费于最后一个月按实结算。 5.当某一分项工程实际工程量比清单工程量增加10%以上时,超出部分的工程量单价调价系数为0.9;当实际工程量比清单工程量减少10%以上时,全部工程量的单价调价系数为1.08. 6.质量保证金从承包商每月的工程款中按5%比例扣留。 承包商各月实际完成(经业主确认)的工程量,见表5.1. 表5.1 各月实际完成工程量表 单位:m3  施工过程中发生了以下事件: (1)5月份由于不可抗力影响,现场材料(乙方供应)损失1万元;施工机械被损坏,损失1.5万元。 (2)实际发生零星工作费用3.5万元。 问题: 1.计算材料预付款。 2.计算措施项目清单计价合计和预付措施费金额。 3.列式计算5月份应支付承包商的工程款。 4.列式计算6月份承包商实际完成工程的工程款。 5.承包商在6月份结算前致函发包方,指出施工期间水泥、砂石价格持续上涨,要求调整。经双方协商同意,按调值公式法调整结算价。假定3、4、5三个月承包商应得工程款(舍索赔费用)为750万元;固定要素为0.3,水泥、砂石占可调值部分的比重为10%,调整系数为1.15,其余不变。则6月份工程结算价为多少? (金额单位为万元;计算结果均保留两位小数。)

施工过程中发生了以下事件: (1)5月份由于不可抗力影响,现场材料(乙方供应)损失1万元;施工机械被损坏,损失1.5万元。 (2)实际发生零星工作费用3.5万元。 问题: 1.计算材料预付款。 2.计算措施项目清单计价合计和预付措施费金额。 3.列式计算5月份应支付承包商的工程款。 4.列式计算6月份承包商实际完成工程的工程款。 5.承包商在6月份结算前致函发包方,指出施工期间水泥、砂石价格持续上涨,要求调整。经双方协商同意,按调值公式法调整结算价。假定3、4、5三个月承包商应得工程款(舍索赔费用)为750万元;固定要素为0.3,水泥、砂石占可调值部分的比重为10%,调整系数为1.15,其余不变。则6月份工程结算价为多少? (金额单位为万元;计算结果均保留两位小数。)

施工过程中发生了以下事件: (1)5月份由于不可抗力影响,现场材料(乙方供应)损失1万元;施工机械被损坏,损失1.5万元。 (2)实际发生零星工作费用3.5万元。 问题: 1.计算材料预付款。 2.计算措施项目清单计价合计和预付措施费金额。 3.列式计算5月份应支付承包商的工程款。 4.列式计算6月份承包商实际完成工程的工程款。 5.承包商在6月份结算前致函发包方,指出施工期间水泥、砂石价格持续上涨,要求调整。经双方协商同意,按调值公式法调整结算价。假定3、4、5三个月承包商应得工程款(舍索赔费用)为750万元;固定要素为0.3,水泥、砂石占可调值部分的比重为10%,调整系数为1.15,其余不变。则6月份工程结算价为多少? (金额单位为万元;计算结果均保留两位小数。)案例六、

某拟建工程为二层砖混结构,一砖外墙(240厚),层高3.3m,平面图见图3-1、3-2。

问题: 1.求该工程建筑面积 2.计算该工程的平整场地清单工程量。 3.某施工单位承担此工程土建部分的施工。拟定平整场地施工方案的工程量为237.60㎡,已知该施工单位的平整场地定额见表3-1,管理费取直接工程费的12%,利润取4.5%,不考虑风险。求平整场地的综合单价和合价,并补充填写完成表3-2。 表3-1人工平整场地定额

问题: 1.求该工程建筑面积 2.计算该工程的平整场地清单工程量。 3.某施工单位承担此工程土建部分的施工。拟定平整场地施工方案的工程量为237.60㎡,已知该施工单位的平整场地定额见表3-1,管理费取直接工程费的12%,利润取4.5%,不考虑风险。求平整场地的综合单价和合价,并补充填写完成表3-2。 表3-1人工平整场地定额

问题: 1.求该工程建筑面积 2.计算该工程的平整场地清单工程量。 3.某施工单位承担此工程土建部分的施工。拟定平整场地施工方案的工程量为237.60㎡,已知该施工单位的平整场地定额见表3-1,管理费取直接工程费的12%,利润取4.5%,不考虑风险。求平整场地的综合单价和合价,并补充填写完成表3-2。 表3-1人工平整场地定额定额 | 定额名称 | 单位 | 预算基价(元) | 人工费(元) | 材料费 | 机械费 |

1-44 | 人工平整场地 | 100m2 | 98.97 | 98.97 | - | - |

表3-2分部分项工程量清单及计价表

序号 | 项目编码 | 项目名称 | 项目特征描述 | 计量单位 | 工程量 | 金额(元) | |

综合单价 | 合价 | ||||||

1 | 010101001001 | 平整场地 | 二类土,人工平整 |

案例一答案、

问题1:

解:(1)营业税金及附加=营业收入╳营业税金及附加税率

第3年营业税金及附加=2600╳6%=156万元

第4年营业税金及附加=4000╳6%=240万元

(2)调整所得税=(营业收入 -营业税金及附加-息税前总成本)╳调整所得税率

第3年调整所得税=(2600-156-2400)╳33%=14.52万元

第4年调整所得税=(4000-240-3600)╳33%=52.80万元

问题2:

解:年实际利率=(1+6.72%/4)4-1=6.89%

问题3:

解:该项目投资现金流量表,如表1.2。

表1.2 某项目投资现金流量表 单位:万元

序号 | 年份 项目 | 建设期 | 生产期 | ||||||||||

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | ||

1 | 现金流入 | 2600 | 4000 | 4000 | 4000 | 4000 | 4000 | 4000 | 4000 | 4000 | 4000 | ||

1.1 | 营业收入 | 2600 | 4000 | 4000 | 4000 | 4000 | 4000 | 4000 | 4000 | 4000 | 2600 | ||

1.2 | 补贴收入 | ||||||||||||

1.3 | 回收固定资产余值 | 500 | |||||||||||

1.4 | 回收流动资金 | 900 | |||||||||||

2 | 现金流出 | 1800 | 1800 | 2216 | 3045 | 2645 | 2645 | 2645 | 2645 | 2645 | 2645 | 2645 | 1721 |

2.1 | 建设投资 | 1800 | 1800 | ||||||||||

2.2 | 流动资金 | 500 | 400 | ||||||||||

2.3 | 经营成本 | 1560 | 2400 | 2400 | 2400 | 2400 | 2400 | 2400 | 2400 | 2400 | 1560 | ||

2.4. | 营业税金及附加 | 156 | 240 | 240 | 240 | 240 | 240 | 240 | 240 | 240 | 156 | ||

2.5 | 维持运营投资 | 5 | 5 | 5 | 5 | 5 | 5 | 5 | 5 | 5 | |||

3 | 所得税前净现金 流量(1-2) | -1800 | -1800 | 384 | 955 | 1355 | 1355 | 1355 | 1355 | 1355 | 1355 | 1355 | 2279 |

4 | 累计所得税前 净现金流量 | -1800 | -3600 | -3216 | -2261 | -906 | 449 | 1804 | 3159 | 4510 | 5869 | 7224 | 9503 |

5 | 调整所得税 | 14.52 | 52.80 | 52.80 | 52.80 | 52.80 | 52.80 | 52.80 | 52.80 | 52.80 | 14.52 | ||

6 | 所得税后净现金 流量(3-5) | -1800 | -1800 | 369.48 | 902.2 | 1302.2 | 1302.2 | 1302.2 | 1302.2 | 1302.2 | 1302.2 | 1302.2 | 2264.48 |

7 | 累计所得税后 净现金流量 | -1800 | -3600 | -3230.52 | -2328.32 | -1026.12 | 276.08 | 1578.28 | 2880.48 | 4182.68 | 5484.88 | 6787.08 | 9051.56 |

8 | 折现系数 | 0.936 | 0.875 | 0.819 | 0.766 | 0.717 | 0.670 | 0.627 | 0.587 | 0.549 | 0.514 | 0.480 | 0.450 |

9 | 所得税后折现净现金流量(6╳8) | -1684.80 | -1575.00 | 302.60 | 691.09 | 933.68 | 872.47 | 816.48 | 764.39 | 714.91 | 669.33 | 625.06 | 1019.02 |

10 | 累计所得税后 折现净现金流量 | -1684.80 | -3259.80 | -2957.20 | -2266.11 | -1332.43 | -459.96 | 356.52 | 1120.91 | 1835.82 | 2505.15 | 3130.21 | 4149.23 |

问题4:

解:该项目投资回收期=(6-1)+|-1026.12| ÷ 1302.2=5.79(年)

问题5:

答:根据上述计算结果,所得税后NPV=4149.23万元〉0;投资回收期=5.79年小于该项目生产期10年(如果给定基准投资回收期,应将投资回收期与基准投资回收期比较),所以该项目是可行的。

问题6:

(1)计算建设期利息

第一年建设期贷款利息:(1000/2)*6.89%=34.45万元

第二年建设期贷款利息:1034.45*6.89%=71.27万元

(2)流动资金利息计算

每年流动资金利息=500*5%=25万

(3)还本付息计算:

第三年年初本金:1000+34.45+71.27=1105.72万元。

每年还的本金:1105.72/10=110.57万元

第五年年初本金:1105.72-110.57*2= 884.58万元

第五年应还利息:884.58*6.89%=60.95万元

(4)第五年的总成本为:3600+60.95+25=3685.95万元

(5)第五年的固定成本:3600*40%+60.95+25=1525.95万元

第五年的可变成本:3600*60%=2160万元

第五年每万件产品的可变成本:2160/100=21。6万元

(6)每万件产品销售价格:4000/100=40万元

(7)第五年产量建设为x万 件,计算如下:

销售收入-总成本-销售税金及附件=利润

则:

X* 40 - 1525.95 - 21.6*x - 21.6*x*6%=100

X= 100.12 万件

公司目标每年要有100万税前利润,第五年的产量应为 100.12 万件。

分析:注意利息要进入固定成本,所以不能简单地用0.4来计算固定成本。

案例二答案、

问题1答案、

(1)

因素\专家 | 1 | 2 | 3 | 4 | 5 | 6 | 合计 | 重要性系数 |

顾客舒适度 | 8 | 9 | 7 | 10 | 10 | 8 | 52 | 0.292 |

内部结构 | 7 | 6 | 8 | 8 | 6 | 7 | 42 | 0.236 |

广告效应 | 6 | 7 | 5 | 6 | 6 | 6 | 36 | 0.202 |

场地利用 | 8 | 7 | 8 | 9 | 8 | 8 | 48 | 0.270 |

(2)经推断,顾客舒适度比内部结构重要2倍,内部结构比广告效应重要3倍,广告效应比场地利用重要3倍。列出环评法的表格如下:

功能重要性系数计算表(环评法)

因素\专家 | 暂定重要性系数 | 修正重要性系数 | 功能重要性系数 |

顾客舒适度 | 2 | 18 | 0.581 |

内部结构 | 3 | 9 | 0.290 |

广告效应 | 3 | 3 | 0.097 |

场地利用 | 1 | 0.032 | |

合计 | 31 |

加权的重要性系数计算如下:

顾客舒适度=0.6*0.292+0.4*0.581=0.408

内部结构=0.6*0.236+0.4*0.290=0.258

广告效应=0.6*0.202+0.4*0.097=0.160

场地利用=0.6*0.270+0.4*0.032=0.175

题目解答

答案

安装调试阶段发生的火灾属于不可抗力。

建设单位应承担的费用包括工程本身损失150万元,其他单位临时停放在现场的汽车损失25万元,待安装的设备的损失100万元,工程所需清理、修复费用200万元,大火扑灭过程中G施工单位停工5天, 以及必要的管理保卫人员费用支出1万元。

施工单位应承担的费用包括C施工单位人员烧伤所需医疗费及补偿费预计15万元,租赁的施工设备损坏赔偿10万元,造成其他施工机械闲置损失2万元。

案例四答案、

问题1:(2分)

如果后续工作按原进度计划执行,该工程项目将被推迟两个月完成,工期为15个月。

问题2:(1分)

工期索赔成立。(1分)因地质资料不准确属业主的风险,(1分)且A1工作是关键工作。(1分)

问题3:(12分)

(1)索赔成立。(0.5分)因不可抗力造成的部分已建工程费用损失,应由业主支付。(1.5分)

(2)承包商用于施工的机械损坏索赔不成立,(0.5分)因不可抗力造成各方的损失由各方承担。(1分)

用于工程上待安装设备损坏、索赔成立,(0.5分)虽然用于工程的设备是承包商供应,但将形成业主资产,所以业主应支付相应费用。(1分)